120 Parcelas São Quantos Anos

Quando alguém faz a pergunta "120 parcelas são quantos anos", está pensando em parcelar um empréstimo, financiar um bem ou planejar o futuro de forma mais organizada. Na prática, transformar esse número de parcelas em anos ajuda a visualizar o compromisso financeiro e a comparar diferentes opções de crédito. Vamos entender de forma simples como essa conversão funciona e quais fatores podem influenciar na hora de analisar prazos e valores.

Entendendo a conversão: 120 parcelas em anos

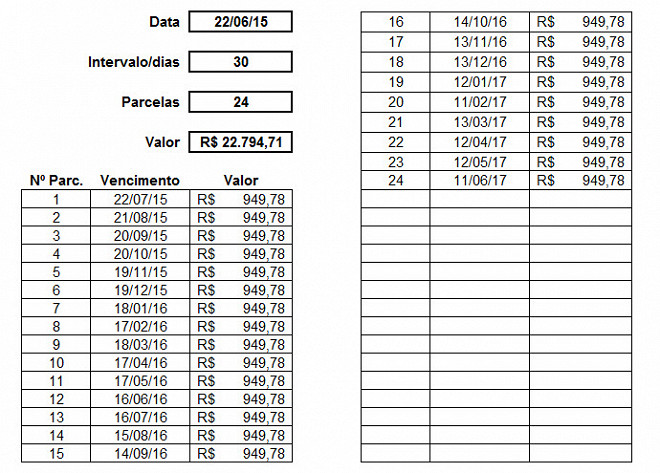

A regra básica para transformar parcelas em anos é simples: divida o total de parcelas pelo número de pagamentos que seriam feitos em um ano. No caso de parcelamento mensal, isso significa dividir por 12, pois há 12 meses em um ano. Quando falamos em "120 parcelas são quantos anos", a conta direta nos dá 10 anos, desde que o parcelamento seja feito de forma mensal e sem interrupções. Essa conversão ajuda a planejar o médio e longo prazo, especialmente em empréstimos pessoais, financiamentos de veículos ou imóveis.

Para muitos consumidores, ter um horizonte de 10 anos para quitar um débito pode parecer um período longo, mas é comum em grandes compras. Saber que "120 parcelas equivalem a 10 anos" permite uma análise mais clara sobre a sustentabilidade do pagamento mensal. É importante lembrar que, além do número de parcelas, juros, taxas e o valor principal também impactam diretamente no custo final do financiamento. Portanto, converter o prazo em anos é apenas o primeiro passo para um planejamento sólido.

Prazos longos: vantagens e desvantagens

Escolher um prazo de 120 parcelas pode trazer vantagens significativas, como uma redução no valor das parcelas mensais, tornando o pagamento mais acessível no dia a dia. Isso é especialmente interessante para quem tem renda variável ou precisa manter o fluxo de caixa equilibrado. No entanto, um dos principais pontos a considerar é o custo total do crédito, que tende a ser maior em prazos alongados, mesmo com taxas menores mensalmente.

- Menor valor de cada parcela, facilitando o pagamento mensal.

- Maior prazo para quitar dívidas e organizar as finanças.

- Possível necessidade de apresentar garantias ou fiador em alguns produtos.

- Risco de pagar mais juros ao longo do tempo, dependendo da estrutura.

- Oportunidade de renegociação em caso de dificuldade financeira.

Na hora de analisar se 120 parcelas valem a pena, compare sempre o custo total de cada opção. Um simulador de crédito ou financiamento pode ajudar a visualizar a diferença entre um prazo curto e um longo, levando em conta juros compostos ou taxa fixa. Para empréstimos pessoais, por exemplo, o valor pago no fim pode chegar a dobrar o valor inicialmente solicitado, dependendo das condições.

Fatores que influenciam no cálculo real

Para responder com precisão à pergunta "120 parcelas são quantos anos", é preciso considerar o tipo de pagamento. O mais comum é o parcelamento mensal, mas existem também opções com pagamento quinzenal ou até mesmo anual, embora sejam menos frequentes no mercado de consumo. Se as parcelas forem mensais, a conversão direta de 120 para 10 anos costuma ser válida, mas confirme sempre os termos com a instituição.

- Parcelamento mensal: divisão por 12, resultando em 10 anos.

- Parcelamento quinzenal: o número de períodos será maior, reduzindo o prazo em anos.

- Parcelamento anual: poucos usam, mas nesse caso o prazo seria muito menor.

Além disso, fique atento a possíveis carências, períodos de correção ou mudanças nas condições durante o contrato. Alguns empréstimos oferecem flexibilidade, como possibilidade de adiantar pagamentos ou renegociar o valor das parcelas. Portanto, mesmo que "120 parcelas sejam quantos anos" pareçam 10 anos em teoria, a prática pode variar conforme as regras de cada contrato.

Como usar essa informação no planejamento financeiro

Converter "120 parcelas em quantos anos" ajuda a visualizar a dimensão de um compromisso financeiro e a definir metas de curto, médio e longo prazo. Ter clareza sobre o tempo que precisará para quitar uma dívida facilita a tomada de decisão ao buscar novos créditos ou ao organizar o orçamento familiar. Use essa informação para comparar simulações e entender se o prazo está alinhado com sua realidade econômica.

Na prática, saber que 120 parcelas representam 10 anos pode motivar ações como aumentar o pagamento inicial, reduzir o valor total financiado ou buscar taxas mais favoráveis. Faça sempre a conta completa, considerando todos os custos envolvidos, e não apenas o valor da parcela. Um bom planejamento financeiro deixa claro se parcelar em 120 vezes é a melhor estratégia para o seu caso.

Dicas finais para aproveitar ao máximo o parcelamento

Antes de fechar qualquer contrato que envolva "120 parcelas", analise com cuidado a taxa de juros, o total a pagar e as condições de reembolso. Peça a simulação completa ao banco ou financeira e confira se há custos ocultos. Pergunte sobre possibilidade de desconto à vista, mudanças nas condições e o que acontece em caso de atraso. Essas práticas ajudam a proteger seu orçamento e a evitar dores de cabeça no futuro.

Lembre-se também de que prazos longos não são necessariamente ruins, desde que você tenha certeza de que conseguirá honrar os compromissos ao longo dos anos. Considere usar oportunidades para melhorar seu score, reduzir dívidas ou investir em renda fixa. No fim, entender a relação entre parcelas e anos, como no caso de "120 parcelas são quantos anos", é ferramenta poderosa para transformar decisões de crédito em escolhas inteligentes e seguras.

Como converter meses em anos

Pra você que tem dificuldades ou dúvidas na matemática... Vem comigo!!! Minicurso completo sobre frações: ...