A Conceptual Framework For Financial Reporting Equivale Ao Nosso

Uma estrutura conceitual para a divulgação financeira equivale ao nosso compromisso com transparência, consistência e relevância nas demonstrações contábeis.

O que é uma estrutura conceitual para a divulgação financeira

Uma estrutura conceitual para a divulgação financeira é um sistema de princípios e normas que orienta a preparação, apresentação e interpretação das demonstrações contábeis de uma organização. Trata-se de um arcabouço teórico que define os conceitos básicos, os objetivos, as qualificações das informações e os limites práticos da contabilidade. Ao estabelecer regras claras e coerentes, esse modelo busca reduzir a ambiguidade, alinhar as práticas empresariais e proporcionar uma linguagem comum para todos os stakeholders, estejam eles investidores, credores, gestores ou órgãos reguladores.

No contexto do nosso ambiente econômico e regulatório, adotar uma estrutura conceitual robusta significa garantir que os relatórios financeiros sejam compreensíveis, confiáveis e úteis para a tomada de decisão. Isso implica não apenas seguir requisitos legais, mas também antecipar as necessidades de informação de quem utiliza os dados contábeis. Portanto, a construção de uma estrutura conceitual adequada ao nosso contexto exige atenção constante a avanços teóricos, boas práticas internacionais e peculiaridades locais que possam influenciar a forma como os números são reportados.

Objetivos principais de uma estrutura conceitual sólida

Os objetivos de uma estrutura conceitual para a divulgação financeira estão diretamente ligados à capacidade de transformar dados brutos em informações acionáveis. Em primeiro lugar, ela visa definir claramente o propósito dos relatórios contábeis, ou seja, comunicar a situação financeira, o desempenho operacional e a capacidade de geração de caixa de uma entidade. Em segundo lugar, estabelece critérios para reconhecer, medir e apresentar transações e eventos de forma que sejam relevantes e fiáveis, atendendo às expectativas dos diferentes usuários internos e externos.

Além disso, uma estrutura conceitual eficaz busca padronizar a forma como são feitas as estimativas, julgamentos e incertezas inerentes à prática contábil. Isso reduz distorções, facilita a comparação entre períodos e entre diferentes empresas e aumenta a confiança pública nos mercados de capitais. Ao estabelecer diretrizes para a apresentação de notas explicativas e demonstrações complementares, o modelo também promove maior clareza sobre as políticas contábeis adotadas e suas possíveis implicações.

Componentes essenciais de um arcabouço conceitual

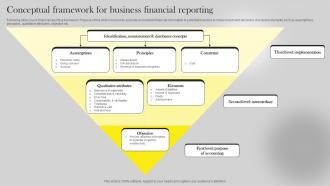

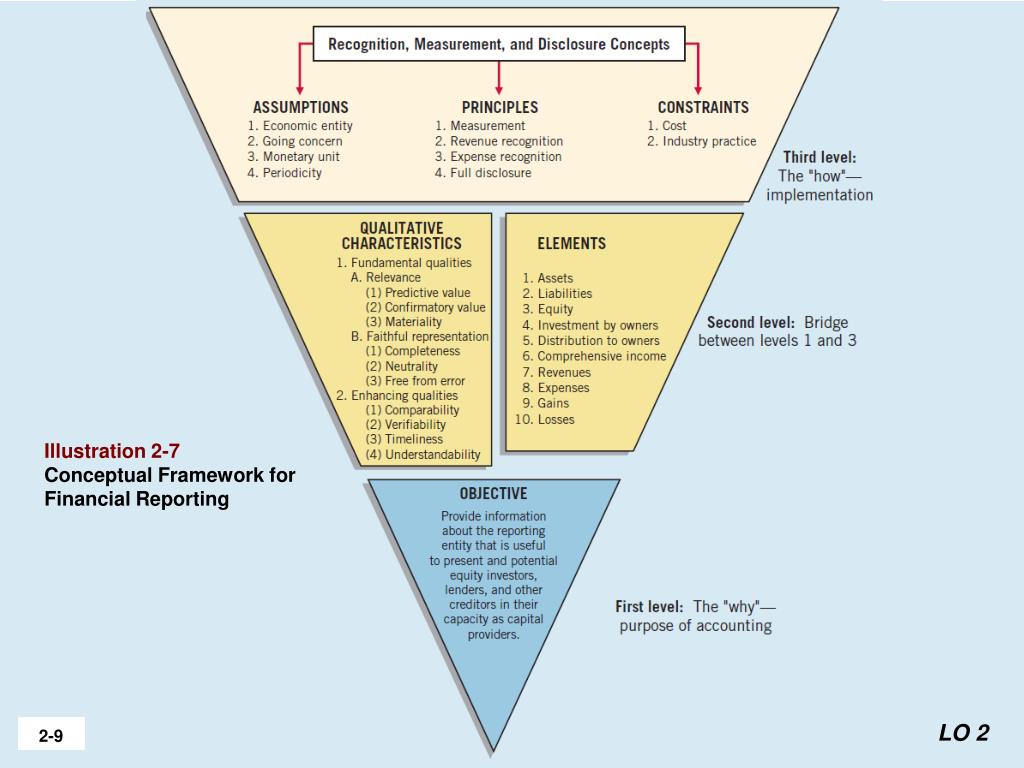

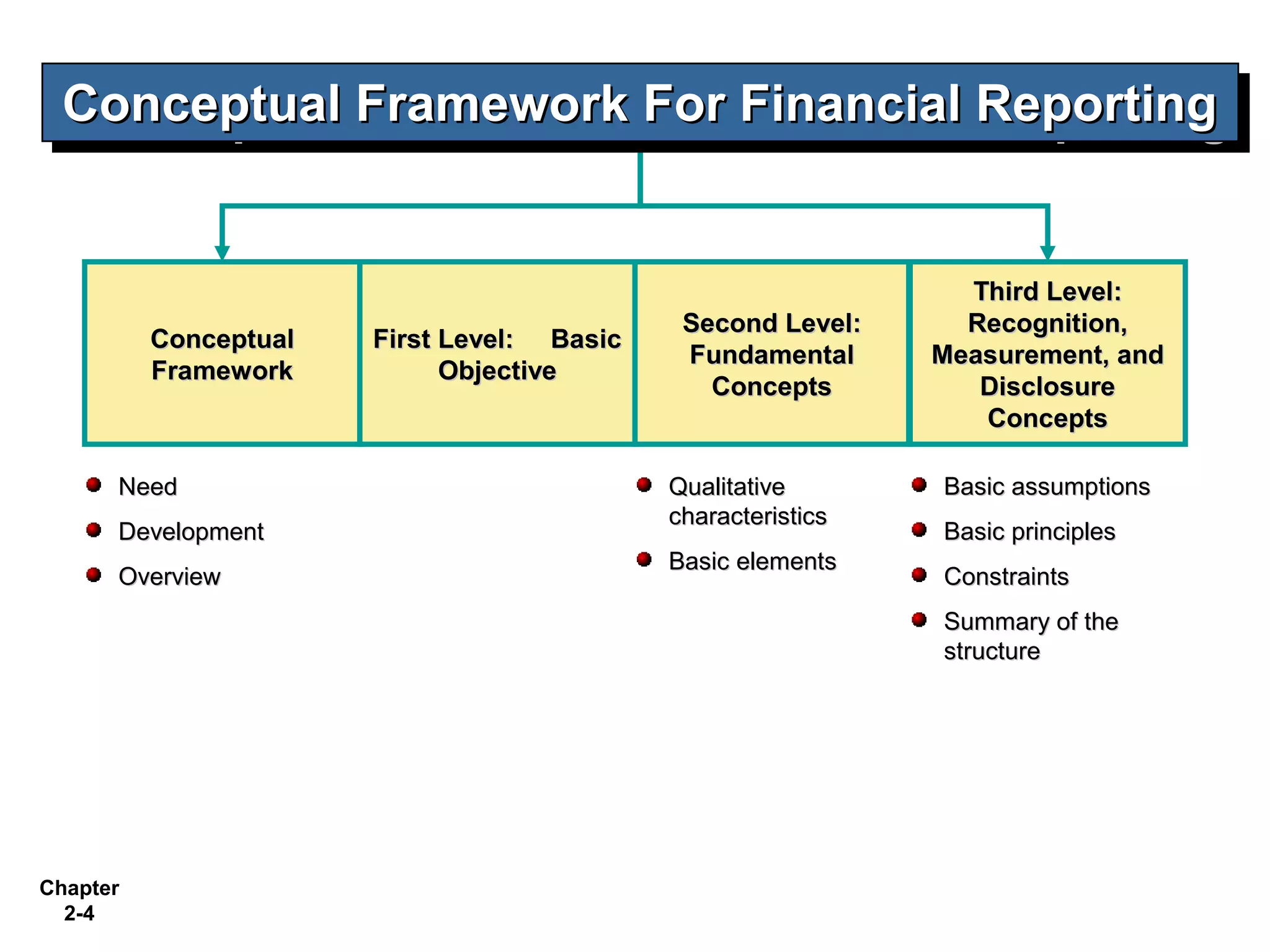

Um arcabouço conceitual completo geralmente abrange alguns componentes-chave que se articulam para suportar a tomada de decisão. Entre eles estão a definição dos elementos básicos das demonstrações financeiras, como ativo, passivo, patrimônio líquido, receita, despesa, ganho e prejuízo. Também inclui diretrizes sobre a avaliação de itens, como a mensuração em histórico ou em valor presente, e a determinação de quando um item deve ser reconhecido no balanço ou no resultado.

Outro elemento crítico é o estabelecimento de princípios de reconhecimento e medição, que ditam como as transações são registradas e qual base deve ser utilizada para sua quantificação. A estrutura também aborda a importância da apresentação em forma agregada, a relevância das informações descritivas nas notas e a necessidade de divulgação de riscos, contingências e compromissos futuros. Tais componentes, quando bem articulados, criam uma rede coesa que sustenta a integridade e o uso adequado das demonstrações financeiras.

Vantagens de adotar uma estrutura conceitual alinhada ao nosso contexto

Adaptar uma estrutura conceitual às especificidades do nosso mercado traz benefícios práticos e estratégicos para empresas de todos os portes. Primeiro, contribui para a redução de custos de capital, pois investidores e credores confiam mais em organizações que comunicam de forma clara, padronizada e previsível. Segundo, facilita a integração com padrões globais, caso a empresa tenha interesse em captação internacional, fusões ou parcerias, já que muitos frameworks conceituais internacionais já incorporam princípios amplamente aceitos.

Do ponto de vista regulatório, um arcabouço bem fundamentado ajuda a antecipar requisitos e a demonstrar conformidade de maneira transparente. Para o time de contabilidade e finanças, fornece uma base sólida para a tomada de decisões técnicas, reduzindo conflitos internos e interpretações subjetivas. Por fim, ao promover consistência e comparabilidade, o modelo fortalece a cultura organizacional pautada pela ética, qualidade e compromisso com a geração de informações úteis.

Desafios e considerações práticas na implementação

Embora os benefícios sejam claros, a adoção e adaptação de uma estrutura conceitual para a divulgação financeira no nosso contexto demanda planejamento cuidadoso e envolvimento de diversas áreas. Um dos principais desafios está na interpretação e aplicação consistente dos princípios, especialmente quando há lacunas entre a teoria contábil e a realidade operacional cotidiana. Além disso, diferenças setoriais, complexidade dos negócios e pressões por resultados podem criar tensões entre a rigidez conceitual e a praticidade gerecial.

Outro ponto de atenção reside na formação e atualização da equipe, que precisa dominar não apenas as regras contábeis, mas também o embasamento teórico por trás delas. A comunicação clara com stakeholders também é vital, pois mudanças nas políticas contábeis ou na apresentação das demonstrações podem gerar questionamentos ou resistência. Superar esses obstáculos exige liderança, investimento em capacitação e um diálogo permanente com auditores, conselheiros e demais colaboradores envolvidos no ciclo de reporte financeiro.

Conclusão

Ter uma estrutura conceitual para a divulgação financeira alinhada ao nosso contexto é um diferencial estratégico que vai além do cumprimento normativo. Trata-se de construir base sólida para a credibilidade, a tomada de decisão e a relação transparente com todos os públicos de interesse. Ao integrar princípios técnicos, boas práticas e sensibilidade ao ambiente local, as organizações podem transformar a contabilidade não apenas em um instrumento de controle, mas em uma ferramenta de valorização duradoura.

The Conceptual Framework for Financial Reporting

This is a new re-make of our IASB Conceptual Framework - Financial Accounting (FA) & Reporting (FR) – ACCA & CIMA ...