Ativo Não Circulante Imobilizado

O ativo não circulante imobilizado representa uma das principais categorias de recursos que garantem a capacidade de produção e a estrutura física de uma empresa ao longo do tempo.

O que é ativo não circulante imobilizado

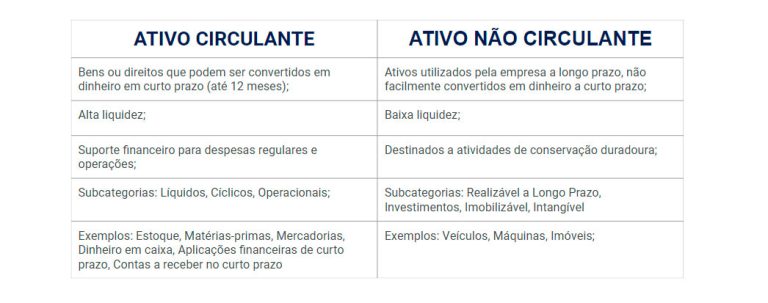

O ativo não circulante imobilizado compreende bens e direitos de natureza física ou jurídica, destinados à utilização na operação empresarial, com duração superior a um ano e que não se destinam à venda no curto prazo.

Dentre os principais exemplos, encontram-se terrenos, edificações, máquinas, equipamentos, veículos, móveis e utensílios usados diretamente nos processos produtivos ou no suporte administrativo.

A característica de imobilização decorre do fato de que esses itens não são destinados à liquidez imediata, ao contrário dos ativos circulantes, que podem ser convertidos em caixa em breve.

Diferença entre ativo não circulante imobilizado e outros ativos

Ao estudar o balanço patrimonial, é essencial distinguir o ativo não circulante imobilizado de outras categorias, como investimentos em longo prazo e intangíveis.

Enquanto o imobilizado tem uma existência física ou material, os investimentos podem incluir participações em outras empresas, e os ativos intangíveis, como marcas, software e licenças, embora também sejam não circulantes, carecem de sustentação física.

Abaixo, um resumo rápido para fixar:

- Imobilizado: bens físicos usados na operação e duradouros.

- Intangíveis: ativos sem materialidade, mas com valor econômico.

- Investimentos: aplicações financeiras com prazo de realização superior a um ano.

Como o ativo não circulante imobilizado aparece nas demonstrações

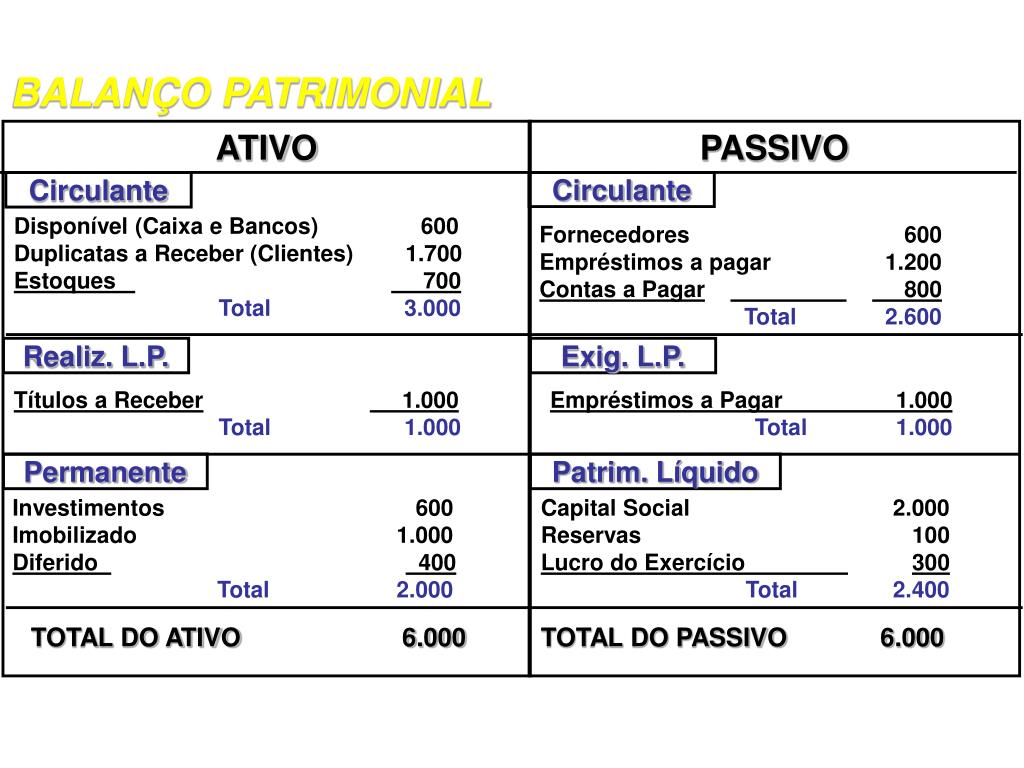

Na demonstração financeira, o ativo não circulante imobilizado geralmente é apresentado na linha de ativo imobilizado, englobando o custo de aquisição e melhorias relevantes, menos a depreciação acumulada.

A depreciação ou amortecimento reflete o custo de vida útil desses bens ao longo dos anos, sendo uma forma de alocar o seu consumo ou deterioração no resultado ao longo do período de utilização.

Na prática, isso significa que o valor apresentado no balanço não corresponde necessariamente ao valor de mercado, mas sim ao valor contábil líquido, que já considera a perda de valor oriunda da depreciação.

A importância do controle e correta classificação

Manter um controle rigoroso sobre o ativo não circulante imobilizado é fundamental para evitar perdas, furtos e depreciação excessiva.

Classificar corretamente esses itens como não circulantes garante que o balanço reflete com precisão a estrutura de longo prazo da empresa, evitando distorções que possam levar a decisões equivocadas por investidores, credores e gestores.

Recomenda-se:

- Fazer o inventário periódico do imobilizado.

- Manter registros de aquisição, depreciação e manutenções.

- Utilizar software de gestão para rastrear os ativos ao longo do tempo.

Impactos fiscais e depreciação

O tratamento contábil do ativo não circulante imobilizado também tem impactos relevantes na gestão fiscal da empresa.

A depreciação pode ser utilizada como um mecanismo de dedução em cálculos de lucro real, reduzindo a base de cálculo e, consequentemente, o pagamento de impostos sobre a renda.

Além disso, a escolha pelo método de depreciação – seja pelo custo residual, preço reduzido ou outro – deve ser alinhada às normas contábeis e pode influenciar nos demonstrativos ao longo dos anos.

Planejamento estratégico e ciclo de vida dos ativos

Um planejamento estratégico eficaz considera o ciclo de vida do ativo não circulante imobilizado, desde a compra até a baixa definitiva.

Empresas que antecipam necessidades de substituição, modernização ou expansão conseguem se preparar financeiramente e operacionalmente para renovar seus ativos antes que se tornem obsoletos.

Além disso, a análise da eficiência dos ativos imobilizados pode nortear decisões como:

Conclusão

Compreender o ativo não circulante imobilizado é essencial para uma gestão empresarial sólida, pois esses recursos são a espinha dorsal da capacidade produtiva e operacional de qualquer organização.

desde a sua correta identificação até o acompanhamento da depreciação e o planejamento de renovação, o manejo consciente do imobilizado garante transparência nas demonstrações, eficiência operacional e alinhamento com os objetivos de longo prazo da empresa.

Entenda o Ativo Não-Circulante | Imobilizado, Investimentos, Intangível

Neste vídeo da série Contabilidade Básica, conhecendo o Balanço Patrimonial, o gerente tributário do Grupo Studio, Marcos ...