Bens Duráveis E Não Duráveis

Na gestão financeira e no planejamento estratégico de qualquer empresa, compreender a diferença entre bens duráveis e não duráveis é essencial para um controle de ativos eficiente e uma tomada de decisão sólida. Esses dois conceitos fundamentam a forma como registramos, avaliamos e depreciamos nossos recursos, influenciando diretamente nosso balanço patrimonial e demonstrações de resultado. Enquanto um representa investimentos de longo prazo que se mantêm relevantes por anos, o outro se destina ao consumo imediato ou em curto prazo, impulsionando as operações diárias mas sem valorização a longo prazo.

Definindo os Bens Duráveis: O Patrimônio de Longo Prazo

Bens duráveis são ativos empresariais adquiridos com a finalidade de serem utilizados em operações ao longo de um período prolongado, geralmente superior a um ano. Eles não são destinados à venda no ciclo normal do negócio, mas sim ao suporte contínuo das atividades produtivas ou de serviços. Exemplos clássicos incluem instalações como fábricas e escritórios, máquinas pesadas utilizadas na produção, veículos de frota e equipamentos tecnológicos de ponta. Esses itais representam um investimento inicial significativo, mas oferecem benefícios e geração de receita em múltiplos anos, tornando-se a espinha dorsal operacional de organizações mais estabelecidas.

A depreciação é um dos principais aspectos contábeis associados aos bens duráveis, pois permite distribuir o custo do ativo durante sua vida útil estimada. Este processo não é apenas uma formalidade burocrática, mas uma ferramenta essencial para refletir com precisão o desgaste lógico e a obsolescência tecnológica ao longo do tempo. Uma gestão rigorosa desses ativos envolve auditorias periódicas, manutenções programadas e avaliações de valor de mercado, garantindo que o registro contínuo no livro ativo da empresa esteja alinhado com sua realidade econômica e funcional.

Exemplos Práticos e Classificação

- Imóveis: Prédios, fábricas e terrenos usados como base operacional.

- Máquinas e Equipamentos: Centrais de produção, transportadores e ferramentas específicas.

- Tecnologia: Servidores, software empresarial e computadores de uso prolongado.

Bens Não Duráveis: A Base para a Operação Imediata

Em contrapartida, os bens não duráveis são itens destinados ao consumo final ou à transformação em um curto período, geralmente dentro do ciclo de um ano. Seu papel é crucial para sustentar as atividades rotineiras, mas eles não se traduzem em ativos permanentes no balanço patrimonial. Esta categoria engloba desde matéria-prima bruta, como minérios e grãos, até componentes semi-acabados que serão integrados ao produto final, além de itens de pequeno porte usados no dia a dia, como cartuchos de impressora e utensílios de limpeza.

A importância do controle de bens não duráveis está diretamente ligada à eficiência operacional e ao gerenciamento de caixa. Um estoque mal gerenciado pode levar a paradas produtivas custosas ou ao excesso de capital travado em mercadorias perecíveis. Por isso, técnicas como o sistema Just in Time (JIT) e o controle rigoroso de prazos de validade são fundamentais. Diferentemente dos duráveis, a depreciação não se aplica aqui, pois o custo do bem é integralmente reconhecido como despesa no momento do consumo ou da venda, refletindo-se diretamente no resultado financeiro do período.

Fluxo de Consumo e Impacto Financeiro

- Matéria-prima: Madeira, aço, componentes eletrônicos para montagem.

- Em processo: Materiais que já estão em linha de produção, ainda não concluídos.

- Em estoque: Produtos acabados aguardando venda e insumos de baixo consumo.

A Importância da Classificação Correta

Classificar adequadamente um ativo como durável ou não durável vai muito além de uma simples questão contábil; ela define a estratégia de investimento, o planejamento de manutenção e a política de inventário. Um erro nessa classificação pode distorcer completamente a análise de saúde financeira de uma organização. Ativos classificados incorretamente como não duráveis podem ser subdimensionados, levando a falhas operacionais por falta de recursos. Pelo contrário, ativos de curto prazo catalogados como duráveis inflarão indevidamente o balanço, criando uma falsa sensação de solidez patrimonial e complicando a análise de liquidez.

Para evitar esses problemas, é vital estabelecer critérios claros e objetivos. Uma regra geral amplamente aceita é o período de utilização: se um bem tem potencial para gerar benefícios por mais de 12 meses, ele aponta para a categoria durável. Além disso, a natureza do bem — se é essencial para a estrutura física ou operacional da empresa ou se faz parte integrante do ciclo de vendas — deve ser analisada. A consistência na aplicação desses critérios ao longo do tempo garante a comparabilidade dos demonstrativos financeiros e uma tomada de decisão embasada.

Desafios Comuns e Boas Práticas

Empresas de todos os portes enfrentam desafios na gestão de ambos os tipos de bens. Para os bens duráveis, o principal obstáculo é prever a vida útil real versus a teórica, o que impacta diretamente nas projeções de depreciação e no orçamento de capital. Já para os não duráveis, o desafio reside na previsão de demanda e na logística de reposição, onde a volatilidade do mercado pode levar a rupturas ou excessos de estoque. A digitalização dos processos, por meio de softwares de gestão integrada, tem sido uma aliada fundamental para superar essas dificuldades, proporcionando visibilidade em tempo real e dados precisos para o planejamento.

Adotar boas práticas é crucial para otimizar o uso de recursos. Para bens duráveis, uma estratégia de manutenção preventiva regular pode estender significativamente sua vida útil e reduzir custos com reparos emergenciais. Para bens não duráveis, a padronização de processos de compra e o uso de indicadores de estoque (como o turnover) ajudam a equilibrar oferta e demanda, evitando desperdícios. Além disso, a conscientização da equipe sobre a importância da correta classificação e do uso consciente desses recursos cria uma cultura organizacional mais responsável e eficiente.

Conclusão

Dominar a distinção entre bens duráveis e não duráveis é um pilar para a saúde financeira e operacional de qualquer empreendimento. Enquanto os primeiros formam o núcleo durável do nosso ativo, representando um compromisso de longo prazo com a capacidade produtiva, os segundos garantem a fluidez e a agilidade necessárias para sustentar o dia a dia. Ao aplicar critérios sólidos de classificação, adotar tecnologias de gestão e estabelecer práticas conscientes, empresas não apenas protegem seus investimentos, mas também construem uma base sólida para um futuro mais resiliente e lucrativo, sabendo exatamente onde está o verdadeiro valor de seu patrimônio.

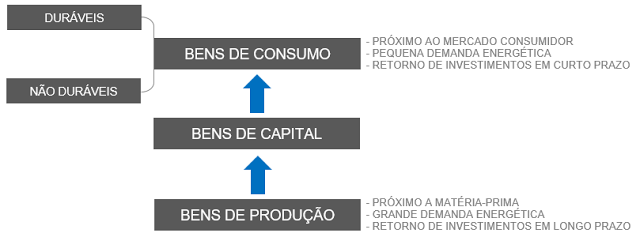

TIPOS DE INDÚSTRIA - INDÚSTRIA DE BASE, BENS DE CAPITAL, BENS FINAIS DE CONSUMO, BENS NÃO DURÁVEIS

Nessa aula, o professor Rafael Barreto de Geografia, fala um pouco sobre os tipos de indústria e como ela funciona até o ...