Cabe Ao Município Instituir Imposto Sobre

Em muitos municípios brasileiros, a discussão sobre a autonomia fiscal e a necessidade de recursos próprios faz com que a pergunta "cabe ao município instituir imposto sobre" seja recorrente entre prefeitos, vereadores e a própria população. A legislação brasileira estabelece um jogo de responsabilidades e competências entre a União, os Estados e os Municípios, e dentro desse contexto, fica claro que a estrutura tributária municipal possui limites e possibilidades específicas que precisam ser compreendidas para que a gestão pública seja sustentável e efetiva.

Compreendendo a Autonomia Municipal e a Tributária

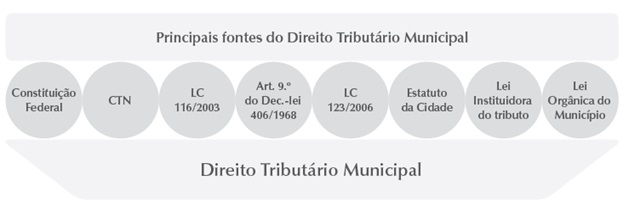

A Constituição Federal de 1988 trouxe um avanço significativo ao reconhecer os municípios como entes federativos integrantes da República, dotados de autonomia para gerir seus próprios negócios. Essa autonomia, no entanto, não é absoluta, especialmente no âmbito financeiro e tributário. O artigo 149 da Constituição atribui aos municípios a competência de legislar sobre tributos dentro de sua jurisdição, mas essa prerrogativa não é livre de restrições. É neste ponto que a frase "cabe ao município instituir imposto sobre" ganha um significado preciso: apenas em relação a certos tributos e em conformidade com a legislação federal e estadual.

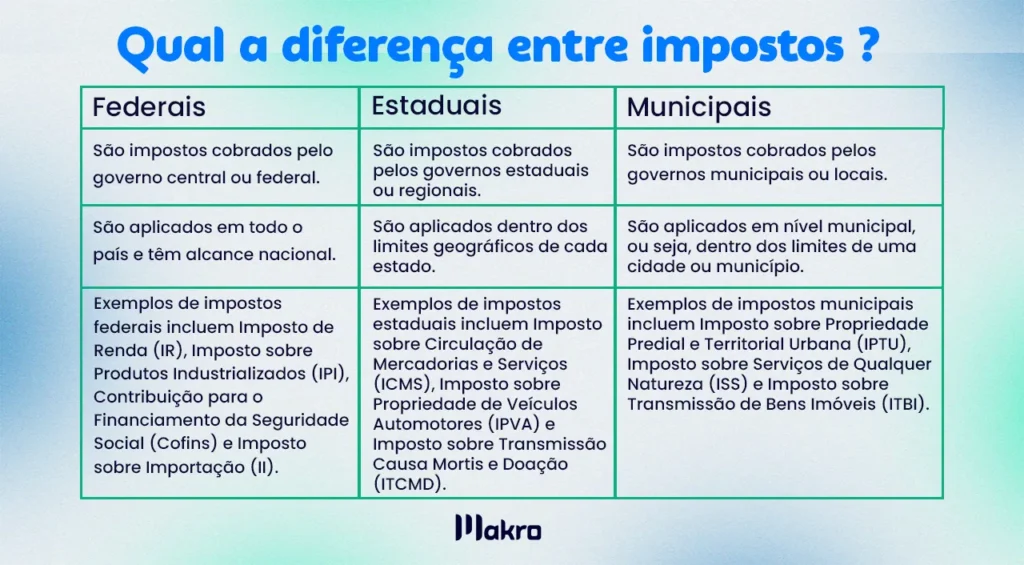

Os municípios têm sim a prerrogativa de criar novos tributos, desde que respeitados os princípios da legalidade, da irrogatoriedade e da anterioridade, bem como as competências exclusivas atribuídas a outros entes. A discussão gira em torno de saber quais tipos de impostos são de competência exclusiva dos municípios para serem criados. Enquanto impostos como o Imposto sobre Renda e sobre Circulação de Mercadorias (ICMS) são de competência federal ou estadual, existem alguns tributos que a legislação admite a instituição municipal, sendo o principal deles o Imposto Predial e Territorial Urbano (IPTU).

Quais Tributos o Município Pode Instituir?

Quando falamos em "cabe ao município instituir imposto sobre", é fundamental esclarecer que a maioria dos impostos sobre fatos ou circulação de bens já está reservada aos governos da União e dos Estados. No entanto, a Constituição e a Lei Complementar nº 116/2003 abrem espaço para a iniciativa legislativa municipal em determinadas esferas. O principal e mais relevante é o IPTU, que incide sobre a propriedade de terras, edifícios e obras de engenharia situados no âmbito municipal. Este é um imposto de competência exclusiva do município, sendo uma das principais fontes de receita para custear serviços de infraestrutura e manutenção urbana.

- IPTU (Imposto Predial e Territorial Urbano): É a resposta direta para a pergunta "cabe ao município instituir imposto sobre" imóveis. Trata-se de um imposto de caráter patrimonial, cuja alíquota é definida pelo próprio município dentro dos limites máximos estabelecidos pela lei estadual.

- ISSQN (Imposto sobre Serviços de Qualquer Natureza): Embora tecnicamente seja um imposto estadual, a legislação permite que os municípios instituam o próprio, mediante lei complementar, para cobrir a prestação de serviços dentro de seu território. Este é um exemplo de como a pergunta "cabe ao município instituir imposto sobre" pode ter uma resposta positiva, mas com ressalvas importantes sobre sua estruturação.

Além disso, alguns municípios podem instituir o ITCM (Imposto sobre Transmissão de Bens Imóveis), que incide sobre a compra e venda de imóveis, desde que não haja sobreposição com o ITCMD da União. Portanto, a frase "cabe ao município instituir imposto sobre" não é uma licença para criar tributos à vontade, mas sim o reconhecimento de que existem esferas de competidade localmente definidas que podem ser exploradas para fins arrecadatórios.

O Processo de Criação: Do Projeto à Lei

Para que um município possa efetivamente instituir um novo imposto, o procedimento deve seguir rigorosos ritos legais. A iniciativa legislativa para criar um novo tributo compete exclusivamente ao Legislativo Municipal. Ou seja, apenas a Câmara de Vereadores pode propor a criação de um novo imposto. O prefeito, por sua vez, tem o papel de enviar projetos de lei à câmara ou vetá-los, mas não pode criar impostos por decreto. Este é um ponto crucial para que a população entenda que a pergunta "cabe ao município instituir imposto sobre" envolve um processo democrático e burocrático.

O projeto de lei deve observar os princípios constitucionais e precisa ser compatível com a legislação estadual e federal. A votação e a aprovação são passadas fundamentais: o texto precisa ser votado e sancionado (ou promulgado) pelo executivo municipal. Após isso, a lei precisa ser publicada e, principalmente, cumprido o prazo para sua entrada em vigor, que normalmente é de dez dias após a publicação. Portanto, quando questionamos se "cabe ao município instituir imposto sobre", a resposta é sim, mas através de um processo legislativo estruturado e transparente.

As Restrições e Limitações

É essencial entender que a possibilidade de "cabe ao município instituir imposto sobre" vem acompanhada de inúmeras restrições. A Lei Complementar 116/2003, que dispõe sobre a organização político-administrativa do Brasil, estabelece limites de alíquotas para alguns impostos e proíbe a instituição de novos tributos em algumas categorias. Além disso, a criação de um novo imposto não pode fazer com que a carga tributária total da população exceda os limites superiores estipulados pela legislação federal. Outro ponto vital é a necessidade de compatibilidade com o Plano Diretor, que orienta o uso do solo e a ocupação urbana, influenciando diretamente a base de cálculo de alguns tributos municipais.

Do ponto de vista econômico, a criação de um novo imposto deve ser vista como uma ferramenta de política pública, e não apenas como uma fonte de receita. A pergunta "cabe ao município instituir imposto sobre" deve ser respondida com uma análise criteriosa sobre a capacidade produtiva e econômica da região. Um imposto mal planejado pode sufocar a economia local, onerando pequenos comerciantes e prejudicando a geração de empregos. Por isso, a assessoria jurídica e técnica é fundamental antes de qualquer projeto de lei ser elaborado, garantindo que a iniciativa esteja em conformidade com todos os preceitos legais e que atenda a um verdadeiro interesse público.

Conclusão

Portanto, a resposta para a indagação "cabe ao município instituir imposto sobre" é sim, mas com diversas ressalvas e dentro de um arcabouço legal rígido. Os municípios detêm competência para instituir alguns tributos, especialmente o IPTU e, em alguns casos mediante legislação estadual, o ISSQN, desde que respeitados todos os princípios constitucionais e as competências alheias. Essa autonomia, entretanto, não é um campo livre, mas um espaço que deve ser utilizado com responsabilidade, visando sempre o desenvolvimento sustentável e a melhoria da qualidade de vida da população. Entender esses limites e possibilidades é fundamental para uma gestão pública eficiente e legítima.

Quais são os impostos arrecadados pelos municípios? - Promotor Responde do MPSC

O Coordenador do Centro de Apoio Operacional da Ordem Tributária do MPSC (COT), Promotor de Justiça Giovanni Andrei ...