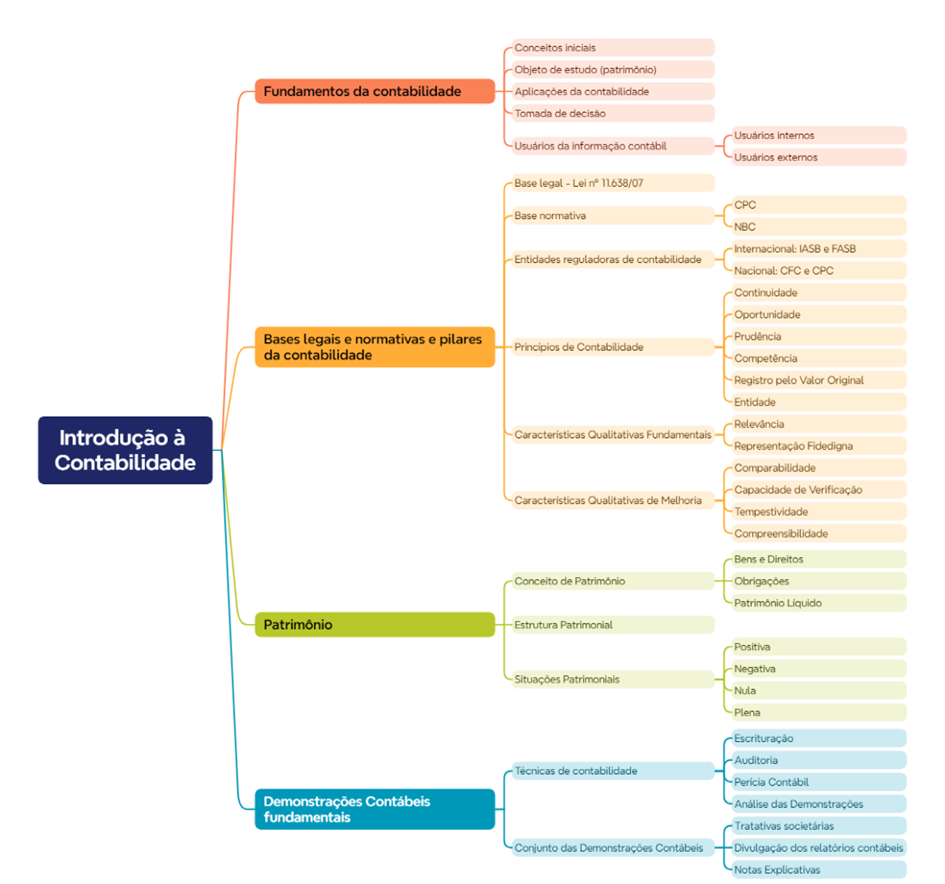

Como Os Usuários Da Contabilidade De Entidades São Classificados

Na contabilidade de entidades, a forma como os usuários da contabilidade de entidades são classificados ajuda a organizar o planejamento, a execução e a fiscalização das atividades contábeis.

Por que a classificação dos usuários é essencial na contabilidade de entidades

A classificação dos usuários da contabilidade de entidades surge como um mecanismo estruturante para identificar quem consome e quem precisa de informações contábeis dentro de um contexto organizacional ou setorial. Ao estabelecer perfis claros, é possível direcionar a elaboração de demonstrações financeiras, relatórios gerenciais e demais output contábeis para as necessidades específicas de cada grupo. Sem esse critério, há risco de gerar informações genéricas que não atendem plenamente as tomadas de decisão de diferentes níveis hierárquicos ou de diferentes naturezas jurídicas.

Além disso, a separação entre diferentes tipos de usuários contribui para a melhoria da governança corporativa e para o reforço do controle interno. Quando se define claramente quem são os usuários internos, externos, estratégicos e operacionais, a entidade consegue alinhar políticas de acesso a dados, definir responsabilidades e estabelecer protocolos de comunicação. Isso fortalece a confiança entre stakeholders e facilita a auditoria, já que fica mais evidente quem depende de quais informações e em que níveis de detalhe.

Classificação por grau de influência e tomada de decisão

Uma das formas mais comuns de classificar os usuários da contabilidade de entidades é por meio do grau de influência que eles exercem sobre as decisões da organização. Nesse contexto, divide-se basicamente entre gestores estratégicos, gestores operacionais e demais colaboradores que utilizam dados para atividades rotineiras. Cada nível demanda informações com diferentes características em termos de agregação, periodicidade e foco analítico.

Os gestores estratégicos, por exemplo, precisam de dados agregados, sintéticos e de longo prazo, voltados para avaliação de rentabilidade, posicionamento de mercado e alocação de recursos. Os gestores operacionais, por sua vez, buscam indicações mais detalhadas, relacionadas a custos por produto, eficiência de processos e resultados por unidade ou setor. Já os colaboradores envolvidos em atividades executivas podem utilizar informações ainda mais específicas, como relatórios de despesas, movimentação de estoques e indicadores de produtividade setorial.

Classificação por localização e escopo organizacional

Outra perspectiva relevante para a classificação dos usuários da contabilidade de entidades está relacionada à localização física ou à abrangência da própria entidade. Isso inclui desde a direção interna — como equipes de contabilidade, finanças e auditores — até unidades descentralizadas, franquias, holdings e conglomerados que demandam visibilidade consolidada, mas também segmentada.

Para entes que operam em múltiplas jurisdições, a classificação deve levar em conta não apenas a localização geográfica, mas também as particularidades legais e contábeis de cada região. Dessa forma, torna-se indispensável um planejamento que combine normas internacionais de contabilidade, como as IFRS, com requisitos locais, criando usos diferenciados para as mesmas informações. Nesse cenário, os sistemas de gestão financeira precisam ser flexíveis o suficiente para atender desde o sócio-gerente até o auditor externo, passando por colaboradores em diferentes níveis hierárquicos e setoriais.

Usuários internos versus usuários externos

Uma divisão clássica e prática na contabilidade de entidades separa os usuários internos dos externos, estabelecendo bases para o tratamento de dados, segurança da informação e níveis de detalhe. Do lado interno, encontram-se acionistas, diretores, gerentes e colaboradores da própria organização, que demandam informações para monitoramento contínuo, avaliação de desempenho e alocação de recursos.

Do lado externo, estão presentes investidores, credores, bancos, órgãos reguladores e fiscalizadores, que recorrem às demonstrações financeiras e a relatórios específicos para avaliar a saúde financeira e a transparência da entidade. Enquanto o público interno geralmente busca dados em maior detalhe e com atualização frequente — muitas vezes em tempo real ou periódico —, o externo tende a valorizar informações normalizadas, compatíveis com requisitos de auditoria e práticas setoriais estabelecidas. Essa distinção também norteia a forma como as políticas de acesso, confidencialidade e governança são desenhadas dentro da estrutura contábil.

Usuários estratégicos, operacionais e de compliance

Além das divisões clássicas, a classificação dos usuários da contabilidade de entidades pode incluir categorias mais específicas, como estratégicos, operacionais e de compliance, cada uma com demandas próprias em relação às informações contábeis. Os usuários estratégicos utilizam a contabilidade como base para decisões de longo prazo, como entrar ou sair de mercados, lançar novos produtos ou estruturar parcerias. Eles dependem de análises financeiras robustas, projeções de fluxo de caixa e indicadores de sustentabilidade econômica.

Os operacionais, por sua vez, estão mais ligados ao dia a dia: compras, vendas, folha de pagamento, controle de custos e execução de orçamentos. Já os profissionais de compliance e riscos utilizam a contabilidade para garantir que a entidade esteja alinhada a políticas internas, normas contábeis vigentes e requisitos legais, prevenindo fraudes, erros e irregularidades. Cada perfil exige não apenas tipos diferentes de dados, mas também diferentes níveis de agregação, contexto explicativo e frequência de atualização.

Tecnologia, personalização e acessibilidade dos usuários

O avanço tecnológico trouva novas camadas à classificação dos usuários da contabilidade de entidades, especialmente com a adoção de ferramentas de business intelligence, dashboards interativos e sistemas de inteligência artificial voltados à análise preditiva. Plataformas digitais permitem que diferentes perfis acessem informações de forma personalizada, com layouts adaptados, níveis de detalhe ajustáveis e permissões segmentadas que garantem segurança sem sacrificar a agilidade.

Desse modo, a contabilidade deixa de ser um mero conjunto de demonstrações estáticas para se tornar um ecossistema de informação vivo, onde a classificação dos usuários funciona como um mapa de navegação. Isso possibilita que cada perfil encontre exatamente o que precisa, quando precisa, seja por meio de painéis sintéticos, relatórios detalhados ou extrações sob medida. O resultado é uma gestão mais ágil, transparente e alinhada às reais necessidades de todos os públicos envolvidos.

Conclusão

A classificação dos usuários da contabilidade de entidades representa um elemento chave para a eficiência, relevância e alinhamento das práticas contábeis com as demandas organizacionais e regulatórias. Ao reconhecer e estruturar esses diferentes perfis — estratégicos, operacionais, internos, externos, de compliance e outros — as entidades conseguem transformar a contabilidade de um processo meramente obrigatório em um instrumento estratégico de gestão, governança e tomada de decisão. Investir nesses critérios de segmentação é, portanto, reforçar a capacidade de antecipação, transparência e valorização do conhecimento dentro de qualquer ecossistema empresarial.

Usuários da Contabilidade - Internos e Externos (CPC00)

No vídeo apresentamos um conceito fundamental para a prática contábil, tanto para o estudo acadêmico quanto para a prática ...