Considerando A Visao De Que A Analise Da Margem

Considerando a visão de que a análise da margem é um dos pilares para o controle financeiro saudável, muitas empresas investem em métricas que revelam a lucratividade real de seus negócios. A margem, seja ela bruta, operacional ou líquida, funciona como um termômetro da eficiência produtiva e comercial, indicando quão bem um empreendimento transforma receita em resultado positivo. Quando falamos em “considerando a visão de que a análise da margem”, reconhecemos que esse indicador vai além de números isolados, pois reflete decisões estratégicas, custos ocultos e oportunidades de crescimento.

Por que a análise da margem é a base para decisistas empresariais

A análise da margem permite enxergar além do faturamento total, revelando a porcentagem de cada real que sobra após cobrir custos diretos e indiretos. Sem esse diagnóstico, é fácil confundir crescimento com lucratividade, iludindo áreas que exigem ajustes ou investimentos mais inteligentes. Na prática, um aumento de 10% nas vendas pode parecer excelente, mas, se a margem não acompanhar, o esforço pode ser praticamente nulo ou até prejuizoso.

Além disso, “considerando a visão de que a análise da margem” ajuda a priorizar ações com base em rentabilidade por produto, serviço ou canal de venda. Ao comparar as margens, gestores identificam quais linhas trazem maior contribuição para o caixa e quais precisam de reestruturação de custos ou posicionamento de mercado. Essa clareza possibilita escolhas mais assertivas, desde ajustes de mix de produtos até negociações com fornecedores, sempre pautadas na maximização do resultado líquido.

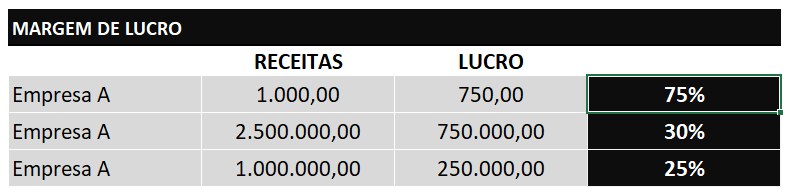

Margem bruta, operacional e líquida: diferenças que importam

A margem bruta foca na relação entre receita de vendas e custo de produção ou aquisição dos bens. Já a margem operacional desconta também as despesas administrativas, comerciais e operacionais, oferecendo uma visão do quanto o núcleo do negócio efetivamente contribui. Por fim, a margem líquida vai mais longe, considerando todos os encargos, incluindo impostos e juros, e indica o lucro real que a empresa retém após fechar todas as contas.

Entender essas nuances é essencial para quem busca uma análise da margem completa e útil. Ao isolar cada etapa — da produção até o resultado final — é possível traçar metas mais precisas e acompanhar a saúde financeira com maior exatidão. Por exemplo, uma margem bruta forte, mas uma margem operacional frágil, sinaliza ineficiências no gerenciamento de custos fixos ou despesas mal alocadas, exigindo intervenção direta da liderança.

Como interpretar os indicadores de forma estratégica

O valor absoluto da margem precisa ser contextualizado. Uma margem líquida de 15% pode ser excelente em um setor de baixa rotação, enquanto seria insatisfatória em um negócio de tecnologia de alto giro. Por isso, “considerando a visão de que a análise da margem” também envolve comparar com concorrentes, benchmarks históricos e a estrutura de custos do próprio mercado de atuação.

Além disso, é preciso olhar a evolução ao longo do tempo. Uma margem que cresce consistentemente indica melhorias operacionais, boas práticas de gestão ou vantagem competitiva duradoura. Porém, oscilações bruscas exigem investigação: pode ser sazonalidade, mudanças nas matérias-primas, pressão da concorrência ou até problemas internos de produtividade. A chave está em cruzar dados de margem com indicadores de vendas, produtividade e qualidade para montar um mapa claro de oportunidades e riscos.

Construindo uma cultura de análise de margem no dia a dia

Transformar a análise da margem em hábito organizacional exige transparência de dados e engajamento de todas as áreas. Cada equipe — desde a produção até o comércio — deve entender como suas decisões impactam custos e receitas, afetando diretamente as margens. Treinamentos, painéis de indicadores e metas alinhadas ajudam a criar um senso de responsabilidade coletiva em prol da lucratividade.

Ferramentas simples, como planilhas compartilhadas ou softwares de gestão, podem tornar a métrica acessível e ágil. Ao “considerando a visão de que a análise da margem” como prática rotineira, a empresa ganha agilidade para ajustar preços, renegociar prazos e investir em inovação com menor risco. Ao longo do tempo, isso se traduz em uma organização mais resiliente, capaz de prosperar mesmo diante de cenários desafiadores.

Pitfalls comuns e como evitá-los

Um erro frequente é tratar a margem como um indicador isolado, sem relacioná-la com volume de vendas, ciclo de caixa ou satisfação do cliente. Focar apenas no lucro pode levar a decisões ganhas no curto prazo, mas prejudiciais a longo prazo, como reduzir investimentos em qualidade ou inovação. Por isso, “considerando a visão de que a análise da margem” deve ser parte de um conjunto maior de indicadores que descrevem a saúde global do negócio.

Outro cuidado essencial é a qualidade dos dados de entrada. Custos mal alocados, receitas reconhecidas antes do faturamento real ou despesas ocultas podem distorcer as margens e levar a conclusões equivocadas. Manter metodologias rigorosas de contabilidade, atualizar planilhas regularmente e validar as fontes garantem que as decisões estejam pautadas em informações confiáveis e úteis para a direção.

Conclusão

Considerando a visão de que a análise da margem é estratégica, fica claro que ela vai muito além de métricas estáticas: trata-se de um instrumento dinâmico para entender a eficiência empresarial, guiar investimentos e antecipar mudanças no mercado. Quando interpretada com profundidade e integrada a uma cultura organizada, a margem torna-se um norte que ajuda a navegar com segurança rumo ao crescimento sustentável. Portanto, invista em análise, em treinamento e em ferramentas que transformem esses números em ações concretas de valor.

Margem líquida: O que é e como analisar

Aprenda a interpretar a margem líquida de uma empresa no mercado financeiro e entenda a sua importância na hora de analisar ...