Contabilidade Financeira E Contabilidade De Custos São Conceitos Distintos

Quando falamos sobre contabilidade financeira e contabilidade de custos são conceitos distintos, estamos abordando duas disciplinas complementares, mas com objetivos, regras e públicos totalmente diferentes.

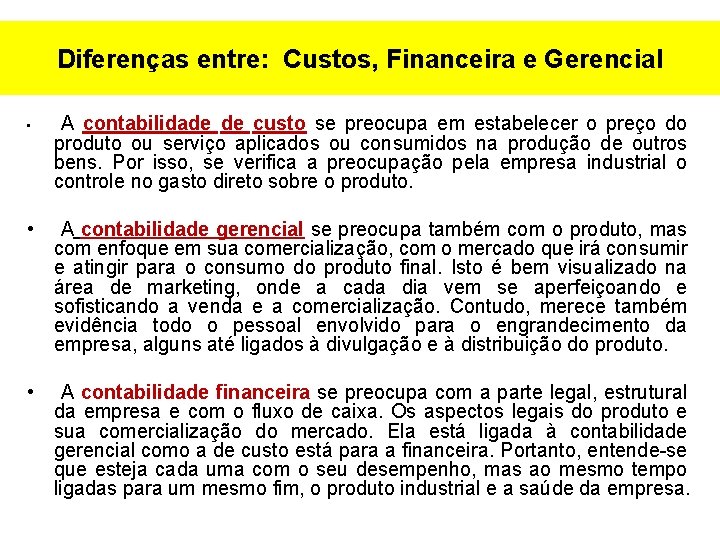

Objetivos claros: um para o externo, outro para o interno

A contabilidade financeira nasce com a missão de falar a língua do mercado e dos investidores. Seu principal objetivo é fornecer informações financeiras de forma agregada e sintética, referentes a um período, para ser comunicada a terceiros, como acionistas, credores, órgãos reguladores e o próprio governo.

Por outro lado, a contabilidade de custos foca no futuro e no dia a dia da operação. Enquanto a financeira resume o que já aconteceu, a de custos detalha o "como" e "porquê" de cada gasto, buscando respostas para perguntas como: quanto custa produzir uma unidade? Qual a margem de lucro de cada produto? Quais são os principais gargalos de desperdício? Essas respostas são essenciais para que gestores internos possam planejar, decidir e controlar com assertividade.

Regulamentação e normas: um caminho único, outro caminho livre

Um dos pontos de divergência mais evidentes reside na normatização. A contabilidade financeira é rígida e deve seguir princípios contábeis geralmente aceitos, como o CPC (no Brasil) ou IFRS (internacional). Isso significa que as empresas não têm liberdade para "modelar" os números como bem entenderem; existe um padrão único que garante comparabilidade entre diferentes organizações do mesmo setor.

A contabilidade de custos, em contrapartida, é flexível e adaptável. Não existe um manual único que proíbe certos métodos ou exija outras. A estruturação dos custos — se será por ordem, por centro de custo, por processo ou pelo método de alocação — depende exclusivamente da necessidade de cada empresa. O único requisito é que a metodadora escolhida seja coerente e forneça dados úteis para a tomada de decisão interna.

Periodicidade e público-alvo: quem lê e quando

A contabilidade financeira costuma ser periódica e previsível. A maioria das empresas emite demonstrações mensais, trimestrais e, claro, anuais. Esses relatórios são fechados e "trancados" após seu encerramento, ou seja, não podem ser facilmente alterados, pois refletem a realidade daquele intervalo.

A contabilidade de custos funciona em um ritmo muito mais ágil e sob demanda. Um gestor pode precisar de um relatório de custo de produção daquela manhã para decidir se vale a pena reprogramar uma compra de matéria-prima. Não há periodicidade fixa; o foco está na relevância e oportunidade da informação, atendendo diretamente as demandas do time operacional e estratégico.

Dados agregados versus dados detalhados

Na contabilidade financeira, o detalhamento por centro de custo ou por produto muitas vezes é sumido na agregação final. O balanço patrimonial e o resultado final são o ponto de chegada, sem necessariamente revelar o "mapa" que levou até lá. É uma visão de árvore, não das folhas.

A contabilidade de custos vai justamente até a raiz. Ela lança cada real gasto em categorias extremamente específicas: mão de obra direta, matéria-prima, consumo, despesas indiretas. Com base nisso, é possível construir relatórios de lucratividade por produto, por cliente ou por região, oferecendo um nível de granularidade que a financeira jamais conseguirá. É a ferramenta ideal para o controle de margens e a eliminação de desperdícios.

Interdependência: a ponte entre as duas

Apesar de todas as diferenças, as duas se encontram e se complementam. A contabilidade de custos fornece a base detalhada que, quando totalizada e ajustada, gera os dados que entram nos demonstrativos da contabilidade financeira. Sem a precisão da custos, as figuras financeiras seriam apenas números abstratos.

Porém, a relação não para por aí. O resultado final da contabilidade financeira — o lucro — é uma métrica fundamental para a contabilidade de custos, pois indica se o modelo econômico da empresa está saudável. Além disso, o caixa final, um dos pilares da financeira, precisa ser alinhado com o fluxo de caixa detalhado gerado pela custos para evitar surpresas de liquidez.

Conclusão

Portanto, afirmar que contabilidade financeira e contabilidade de custos são conceitos distintos é essencial para qualquer empresa que queira se organizar de forma eficiente. Trata-se de entender que uma cuida da "caixa preta" externa, garantindo transparência e compliance, enquanto a outra cuida da "caixa de ferramentas" interna, garantindo lucratividade e sustentabilidade. Reconhecer suas particularidades e integrá-las é o caminho mais rápido para transformar números abstratos em estratégias sólidas e decisões acertadas.

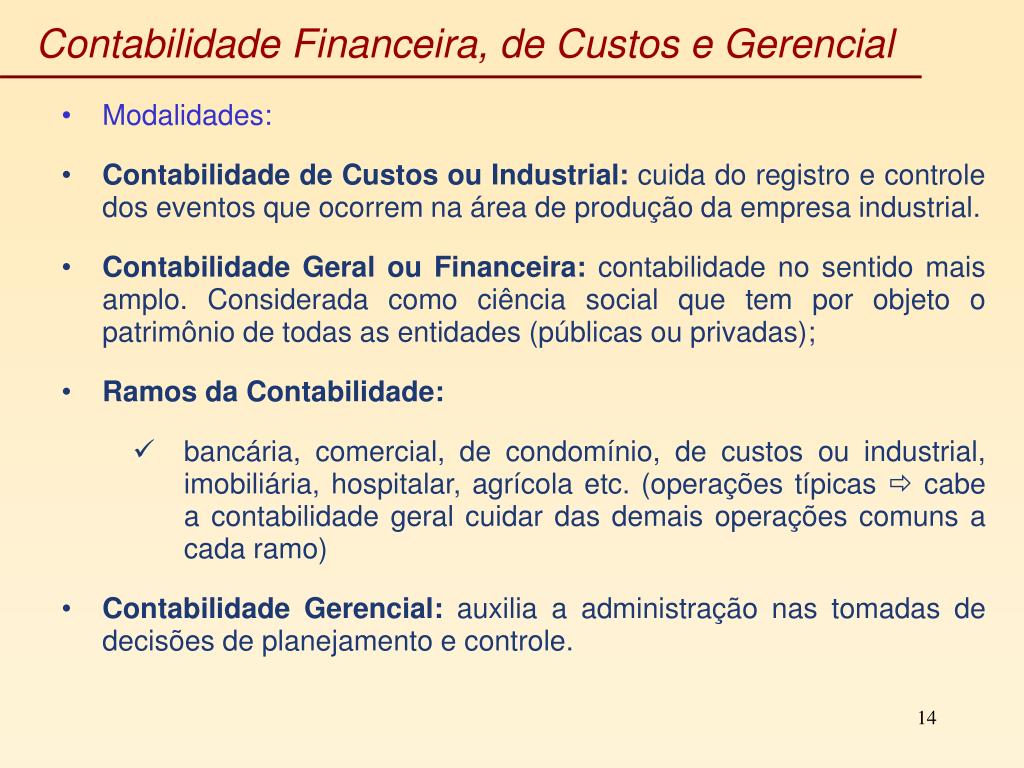

CONTABILIDADE DE CUSTOS BÁSICA (Diretos, Indiretos Fixos e Variáveis)

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK PARA AQUISIÇÃO: ...