Depreciação Acumulada Ativo Ou Passivo

A depreciação acumulada ativo ou passivo é um dos conceitos-chave para entender como os bens de uma empresa perdem valor ao longo do tempo e como isso impacta a estrutura financeira do organizismo.

O que é depreciação acumulada e a sua importância nos demonstrações financeiras

A depreciação acumulada representa o total de despesas de depreciação que foram registadas para um determinado activo desde a sua aquisição. Trata-se de uma conta de natureza creditória que aparece no activo não corrente, reduzindo o valor empréstimo do activo bruto para apresentar o valor contabilístico real. Esta linha é essencial para reflectir a deterioração física, técnica e até mesmo a obsolescência dos activos, seja no contexto de um imobilizado, de equipamentos ou de qualquer outro recurso tangível de utilização prolongada. Ao contrário do que muitos pensam, o facto de ser apresentada no activo não a torna intrinsecamente positiva; trata-se de um mecanismo de alocação de custos que permite distribuir o investimento inicial de forma coerente ao longo da vida útil.

Na prática, a depreciação acumulada funciona como um “resumo histórico” de quanto foi perdido em termos de valor contabilístico. Para os gestores, analistas e investidores, consultar esta linha permite avaliar rapidamente o estado dos activos de uma empresa, percebendo quão desatualizados ou pouco fiéis podem estar esses activos em relação à realidade de mercado. Por isso, torna-se um indicador indispensável para análises de solvabilidade, capacidade de renovação de infraestruturas e planeamento de futuros investimentos.

Diferenças entre depreciação e depreciação acumulada

A confusão entre depreciação e depreciação acumulada é comum, especialmente para quem está a iniciar-se na contabilidade ou nas finanças empresariais. A depreciação anual é a despesa reconhecida num determinado período, normalmente exercido, e incide sobre a diminuição do valor de um activo nesse ano específico. Por outro lado, a depreciação acumulada é a soma de todas as despesas de depreciação desde que o activo foi adquirido até ao momento em que se consulta a demonstração de resultados ou o balanço patrimonial.

Para fixar bem a distinção, imagine que uma empresa compra um veículo no valor de 30 mil euros com uma vida útil estimada de 5 anos. Cada ano, poderá reconhecer 6 mil euros de depreciação, sendo que, ao fim de dois anos, a depreciação acumulada será de 12 mil euros. Portanto, o veículo aparecerá no activo por 30 mil euros menos 12 mil euros, ou seja, 18 mil euros. Enquanto a depreciação anual é uma despesa no resultado, a acumulada apenas reduz o valor de livro do activo, sem passar diretamente pelo resultado de forma isolada.

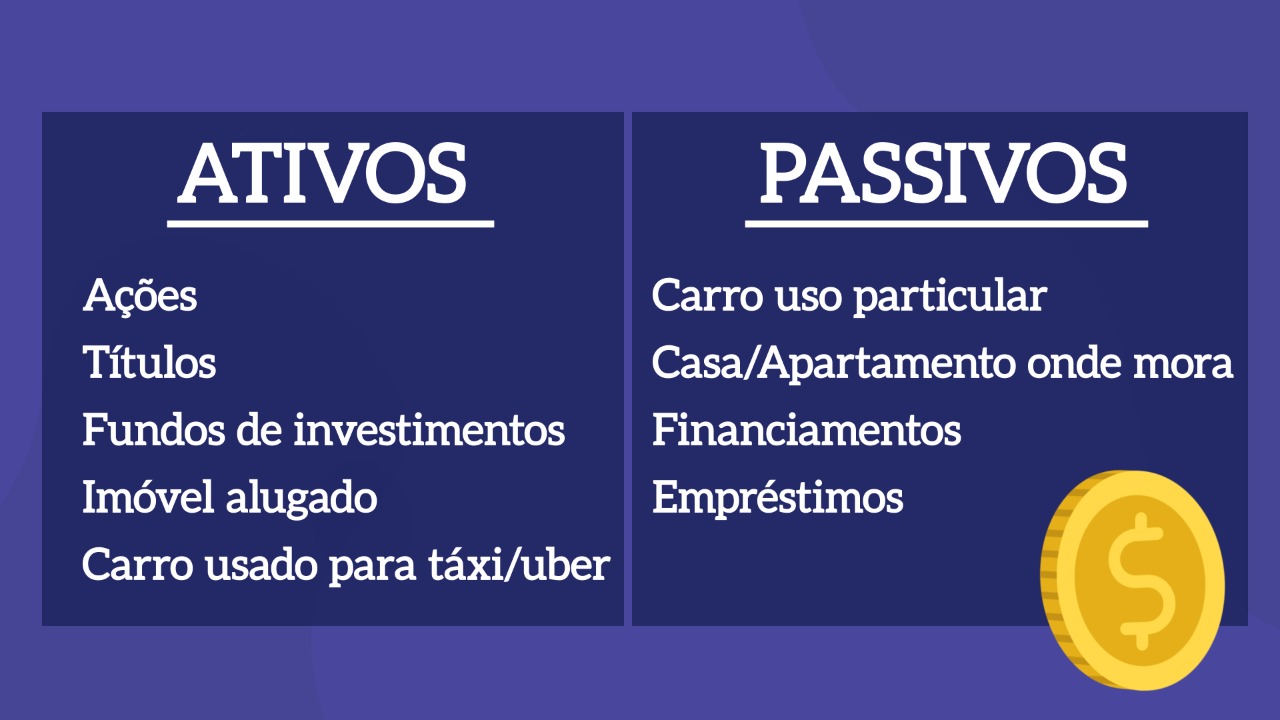

Como a depreciação acumulada pode ser ativo ou passivo: o equívoco e a realidade

Quando falamos em depreciação acumulada ativo ou passivo, na verdade estamos a referir-nos à mesma conta, mas com uma perspetiva de apresentação no balanco. Na maioria dos planos de contas e normas de divulgação financeira, a depreciação acumada é apresentada como uma redução do valor dos activos não correntes, integrando o campo “valor contabilístico” dos mesmos. Neste contexto, designamos-a de forma tradicional como “ativo”, pois está associada a uma linha de activo que diminui o seu valor bruto.

No entanto, há alguma controvérsia e interpretação possível quando se analisa a natureza económica subjacente. Na prática, a depreciação acumulada representa a perda de valor poderoso e a consequente necessidade de que a empresa recupere esse valor no futuro, quer através de reavaliações, quer através de novos investimentos. Por isso, alguns analistas a tratam como um elemento de “ressarcimento” ou até como uma espécie de fundo de pensão para os activos, o que lhe atribuiria uma vertente mais de “passivo” implícito, relacionado com o compromisso de manter a capacidade produtiva. Esta dualidade conceptual não altera a classificação técnica, mas ajuda a perceber que os valores não são estáticos e têm implicações para a estratégia de longo prazo da organização.

Métodos de cálculo da depreciação acumulada

Existem diversas metodologias para calcular a depreciação anual de um activo, e cada uma delas vai influenciar a velocidade com que a depreciação acumulada aumenta ao longo do tempo. O método mais comum é a linha reta, em que o valor de depreciação é constante durante a vida útil estimada do activo. Este método proporciona uma depreciação acumulada relativamente previsível e linear, sendo fácil de entender e de aplicar em contabilidade.

Além do método linear, destacam-se abordagens como o sistema de alínea crescente, que antecipa a depreciação nos primeiros anos, e o sistema de alínea decrescente, que a diferir para os períodos iniciais. Estes métodos são particularmente úteis quando se sabe que um activo desgasta-se mais rapidamente no início da sua vida útil. A escolha do método deve estar alinhada com a natureza do activo e as políticas internas da empresa, sendo sempre necessário manter a consistência para garantir a comparabilidade dos demonstrativos financeiros ao longo do tempo.

Impactos práticos da depreciação acumulada na gestão empresarial

Uma depreciação acumulada robusta e bem calculada permite à empresa antecipar necessidades de substituição ou renovação de equipamentos. Ao longo do tempo, à medida que o valor contabilístico dos activos vai diminuindo, a direcção tem uma visão mais clara sobre quando será necessário investir em novos activos ou em melhorias tecnológicas. Isto é especialmente relevante em setores com ciclos de vida curtos, como o tecnológico ou o automóvel, onde a obsolescência pode chegar de forma rápida.

Do ponto de vista fiscal, a depreciação acumulada também tem um papel importante, pois pode ser utilizada para reduzir o lucro tributável, desde que respeitados os limites legais e as normas vigentes. Uma gestão criteriosa da depreciação permite à organização nivelar os seus resultados ao longo dos anos, criando uma base financeira mais estável. No entanto, é crucial que estas práticas sejam transparentes e estejam em conformidade com as normas contabilísticas e fiscais aplicáveis, evitando a manipulação de demonstrações financeiras para fins indevidos.

Conclusão

Compreender a depreciação acumulada ativo ou passivo é essencial para qualquer gestor, contabilista ou analista financeiro que queira interpretar corretamente os números de uma empresa. Esta métrica, que parece técnica e até abstrata, traduz de forma fiel a evolução dos principais activos de uma organização e revela como ela planeia o seu futuro em termos de capacidade produtiva e investimento. Uma gestão criteriosa, transparente e alinhada com as melhores práticas contabilísticas garante que a depreciação acumulada seja uma aliada na construção de uma estrutura financeira sólida e sustentável.

DEPRECIAÇÃO - ATIVO IMOBILIZADO

CURSO DE CONTABILIDADE BÁSICA ANIMADA LINK PARA AQUISIÇÃO: https://contabilidadeanimada.my.canva.site/ ...