Diferença Entre Lucratividade E Rentabilidade

A diferença entre lucratividade e rentabilidade é um dos pontos que mais confunde empreendedores, contadores e gestores, pois ambos tratam do resultado financeiro mas surgem em contextos distintos e servem para análises diferentes.

Para que servem lucratividade e rentabilidade

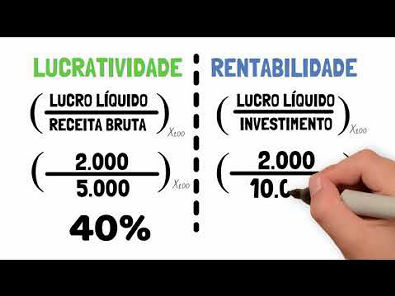

Quando falamos sobre lucratividade, estamos nos referindo à capacidade de um negócio de gerar lucro em relação ao seu faturamento total, ou seja, indica o quão eficiente a empresa é ao transformar vendas em resultado positivo. Já a rentabilidade costuma ser medida em relação ao investimento ou ao capital empregado, mostrando o retorno que se consegue sobre a aplicação de recursos, seja ele de terceiros ou próprio. Ambos são essenciais, mas enquanto a lucratividade responde à pergunta “quanto lucro eu gerei com as vendas”, a rentabilidade responde à pergunta “quanto retorno eu obtive pelo que investi”. Na prática, um projeto pode ser lucrativo, mas pouco rentável se exigiu muito capital para gerar esse resultado.

Essas duas métricas aparecem em diferentes tipos de demonstrações e relatórios. A lucratividade geralmente aparece no resultado operacional, ligada à estrutura de custos fixos e variáveis, enquanto a rentabilidade aparece em análises de investimento, avaliação de projetos e cálculo do valor econômico adicionado. Por isso, a compreensão da diferença entre lucratividade e rentabilidade ajuda você a identificar se o problema está na operação ou na alocação de recursos. Ter clareza sobre cada uma permite decisões mais acertadas, como cortar despesas ou reinvestir em áreas que trazem maior retorno.

Lucratividade: o olhar sobre o faturamento

A lucratividade é uma métrica que aparece em diferentes versões, como a margem bruta, a margem operacional e a margem líquida, cada uma revelando um aspecto da relação entre receita e custo. Ela se calcula dividindo o lucro pelo faturamento e multiplicando por 100, o que indica a porcentagem de cada real arrecadado que sobrou como lucro. Um dos maiores erros é confundir essa medida com a rentabilidade, pois a lucratividade foca no fluxo de caixa operacional e na eficiência da receita, não no capital aplicado. Empresas com alta lucratividade conseguem cobrar preços adequados, controlar custos e ainda assim gerar caixa suficiente para cobrir despesas e investimentos.

No entanto, é preciso tomar cuidado porque um negócio pode ser lucrativo no fim do mês e, mesmo assim, ter problemas de liquidez se não gerar caixa suficiente para honrar seus compromissos. Isso acontece quando as vendas são creditadas a prazo e os custos são pagos à vista, o que “esgota” o caixa mesmo com lucro contábil. Por isso, analisar a lucratividade sem olhar para o fundo do caixa e para a estrutura de dívidas pode levar a conclusões equivocadas. Entender a lucratividade exige olhar para o dia a dia da operação, identificar onde ocorrem perdas, retrabalho ou desperdício e agir para melhorar a eficiência.

Rentabilidade: o retorno sobre o investimento

Enquanto a lucratividade mede o resultado sobre a receita, a rentabilidade avalia o resultado em relação aos recursos que foram colocados em jogo, seja capital próprio, empréstimos ou ativos utilizados. Uma das formas mais comuns de medir a rentabilidade é através do retorno sobre investimento (ROI), que divide o lucro líquido pelo investimento total e multiplica por 100. Esse indicador responde a perguntas do tipo “esse projeto vale a pena?”, “comparado com outras oportunidades, qual oferece melhor retorno?” e “estou usando meu capital da forma mais inteligente possível?”. Portanto, a rentabilidade costuma ser mais usada em decisões de investimento, compra de equipamentos, expansão de unidades ou avaliação de parcerias.

Além do ROI, existem outras formas de rentabilidade, como o retorno sobre patrimônio líquido (RPL) e o retorno sobre ativos (ROA), que ajudam a entender se a empresa está gerando valor suficiente para seus acionistas e se está operando de forma eficiente com os ativos disponíveis. Diferentemente da lucratividade, que pode ser alta em um período, a rentabilidade exige uma análise mais estrutural e de médio prazo, pois envolve o compromisso de recursos que só geram retorno ao longo do tempo. Uma empresa pode ser rentável mesmo com margens de lucro menores, se conseguir otimizar o uso do capital e reduzir o desperdício de ativos.

Exemplos práticos para entender a diferença

Imagine duas lojas idênticas em número de vendas, mas uma está instalada em um shopping pago alto aluguel e a outra em um espaço mais simples. A loja com aluguel mais baixo pode ter uma margem lucrativa maior, mas, se o investimento inicial no ponto foi muito maior, a rentabilidade pode ser menor. Já uma empresa de tecnologia pode gastar muito com desenvolvimento no primeiro ano, gerando prejuízo ou lucro pequeno, mas criando um produto que, nos próximos anos, terá rentabilidade muito alta devido aos baixos custos de replicação e escala. Nesses casos, analisar apenas a lucratividade ou apenas a rentabilidade não basta; é preciso entender o cenário completo.

Esses exemplos mostram que números isolados não contam a história toda. Uma métrica pode estar boa enquanto a outra está ruim, e isso indica a necessidade de ajustes em diferentes áreas. Por isso, é fundamental cruzar dados de lucratividade e rentabilidade para identificar se o gargalo está na conversão de vendas, na estrutura de custos fixos, na alocação de capital ou na escolha de negócios com maior potencial de retorno. Quando as duas estão alinhadas positivamente, a saúde financeira da empresa tende a ser sólida.

Como analisar as duas juntas

Para tirar o máximo proveito da diferença entre lucratividade e rentabilidade, o ideal é adotar uma rotina de análise que combine indicadores de resultado e de investimento. Isso significa olhar a conta de resultado para medir a lucratividade, comparar com o fluxo de caixa e, em paralelo, avaliar a rentabilidade através de indicadores como ROI, ROE e ROA, sempre contextualizando o estágio da empresa e o setor de atuação. Pequenas mudanças, como reduzir custos fixos ou renegociar prazos, podem melhorar a lucratividade rapidamente, enquanto projetos de longo prazo exigem uma análise mais criteriosa de rentabilidade para não comprometer o capital.

Ferramentas de gestão financeira bem configuradas ajudam a acompanhar ambos os indicadores em tempo hábil, permitindo que você reaja antes que um problema se agrave. Ao entender a diferença entre lucratividade e rentabilidade, você passa a ver o negócio de forma mais completa, identificando oportunidades de crescimento, ineficiências e riscos que só aparecem quando se conectam os dados de resultado e de aplicação de recursos. No fim, a chave não é escolher uma em detrimento da outra, mas usar cada uma no momento certo para construir uma empresa sustentável e lucrativa.

Conclusão

Compreender a diferença entre lucratividade e rentabilidade é essencial para qualquer gestor que queira transformar números em estratégias claras e decisões assertivas. Um negócio pode ser lucrativo sem ser rentável e, inversamente, pode ser rentável sem gerar caixa suficiente no curto prazo; por isso, os dois indicadores precisam ser acompanhados em harmonia. Ao analisar a lucratividade, você cuida da eficiência operacional; ao avaliar a rentabilidade, cuida da inteligência do uso do capital. Levar ambos em conta significa construir um rumo mais saudável, previsível e lucrativo para o seu empreendimento.

LUCRATIVIDADE X RENTABILIDADE -Entenda a diferença / Principais Indicadores / Saiba como analisar

Então você quer saber a diferença entre Rentabilidade e lucratividade. Saiba que conhecer esses conceitos é muito importante ...