Existem Diferentes Sistemas De Amortização

Quando falamos em planejamento financeiro e contabilidade, é comum ouvir que existem diferentes sistemas de amortização, e entender cada um deles é essencial para tomar decisões assertivas sobre bens e passivos.

Sistema de Amortização Linear

O sistema de amortização linear é um dos mais intuitivos e amplamente utilizados, especialmente por sua simplicidade e transparência. Nele, o valor do bem é reduzido de forma igualitária ao longo de seu prazo útil, possibilitando uma previsibilidade financeira tranquila para a empresa.

Na prática, o valor de amortização é calculado dividindo-se o custo do ativo menos o valor residual pelo número total de meses ou anos de vida útil. Este método garante que a depreciação anual ou mensal permaneça constante, o que facilita o controle orçamentário e o planejamento de substituição dos equipamentos ao longo do tempo.

Sistema de Amortização Decrescente

Diferentemente do sistema linear, o sistema de amortização decrescente apresenta uma característica fundamental: o valor da amortização é maior nos primeiros períodos e vai diminuindo ao longo do tempo. Este modelo reflete o fato de que muitos ativos perdem valor de forma mais acelerada no início de sua vida útil.

Esse sistema costuma ser vantajoso para empresas que desejam antecipar a baixa de ativos que rapidamente se tornam obsoletos ou que possuem maior desgaste inicial. A desvantagem reside no fato de que os gastos com depreciação são mais elevados no início, o que pode impactar positivamente o resultado financeiro nos primeiros anos, mas exigir maior atenção no momento de renovar os equipamentos.

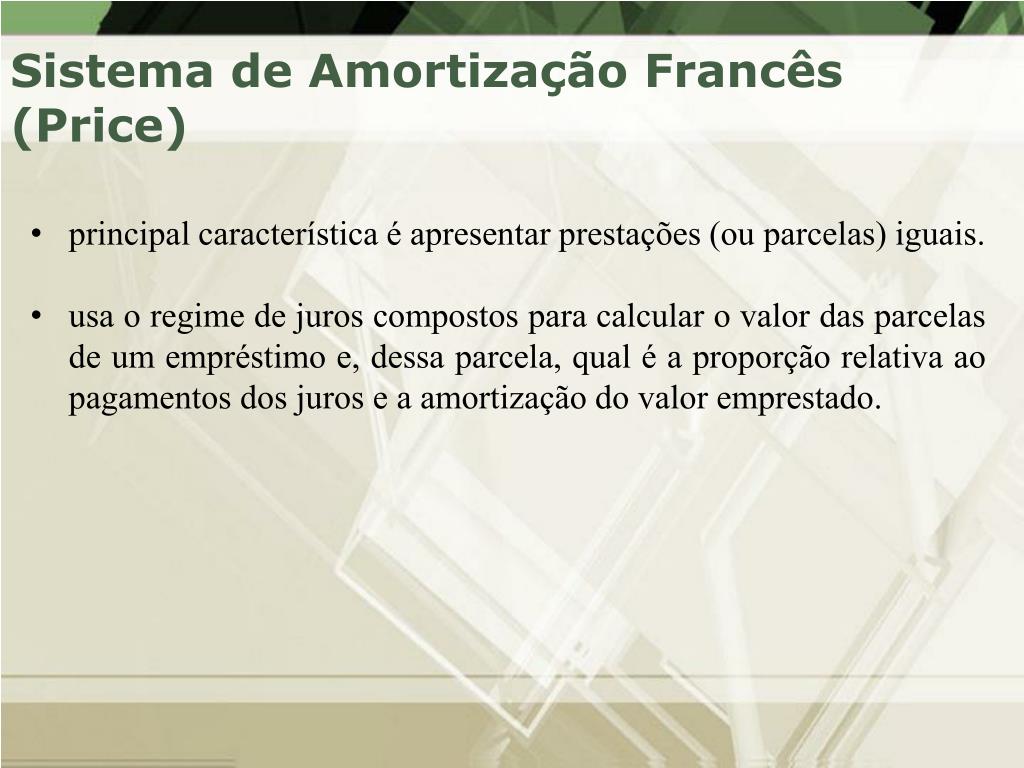

Sistema de Amortização S-F

O sistema de amortização S-F, também conhecido como sistema francês, é talvez o mais complexo, mas também um dos mais interessantes por aliar o princípio do financiamento à amortização do ativo. Nele, a amortização começa com valores relativamente baixos e aumentam progressivamente ao longo do período.

Isso significa que, no início do contrato, o custo total (amortização mais juros) é menor, proporcionando maior fluxo de caixa para a organização. Ao longo do tempo, as parcelas vão se tornando mais pesadas, cobrindo principalmente a amortização do capital. É um sistema muito utilizado em financiamentos imobiliários e em aquisições de máquinas, pois permite alinhar os pagamentos com a receita gerada pelo uso do ativo.

Método das Unidades Produzidas

O método das unidades produzidas é uma abordagem baseada na atividade real do bem, em vez do simples passar do tempo. Nele, a amortização é calculada de acordo com a quantidade de produção ou horas-máquina que o ativo proporciona, sendo ideal para máquinas cujo desgaste está diretamente ligado à sua utilização.

Desta forma, se uma máquina produzir mais em determinado mês, o valor da amortização daquele período será maior. Isso representa uma visão mais justa e realista do custo do ativo, pois alinha o consumo do recurso à sua efetiva contribuição para a receita da empresa. É um dos sistemas de amortização que melhor reflete a relação causa e efeito entre uso e deterioração.

Considerações Finais sobre a Escolha do Sistema

A escolha entre os diferentes sistemas de amortização não deve ser tomada de forma aleatória, pois impacta diretamente os demonstrações financeiras, o fluxo de caixa e a tomada de decisão estratégica. É fundamental analisar a natureza do bem, o padrão de uso, as políticas contábeis da empresa e as implicações fiscais associadas a cada método.

Empresas que buscam transparência e previsibilidade podem se inclinar pelo sistema linear, enquanto aquelas com ativos de rápida obsolescência podem se beneficiar do sistema decrescente. A flexibilidade em adotar o modelo mais adequado demonstra uma gestão financeira inteligente e alinhada com a realidade operacional da organização.

Conclusão

Compreender que existem diferentes sistemas de amortização é o primeiro passo para alinhar a contabilidade com a realidade econômica do negócio. Cada modelo traz vantagens específicas, desde a simplicidade do linear até a dinâmica do S-F, passando pela precisão do método de unidades produzidas. A avaliação criteriosa e o alinhamento com a estratégia empresarial garantem que a escolha seja não apenas correta, mas também inteligente.

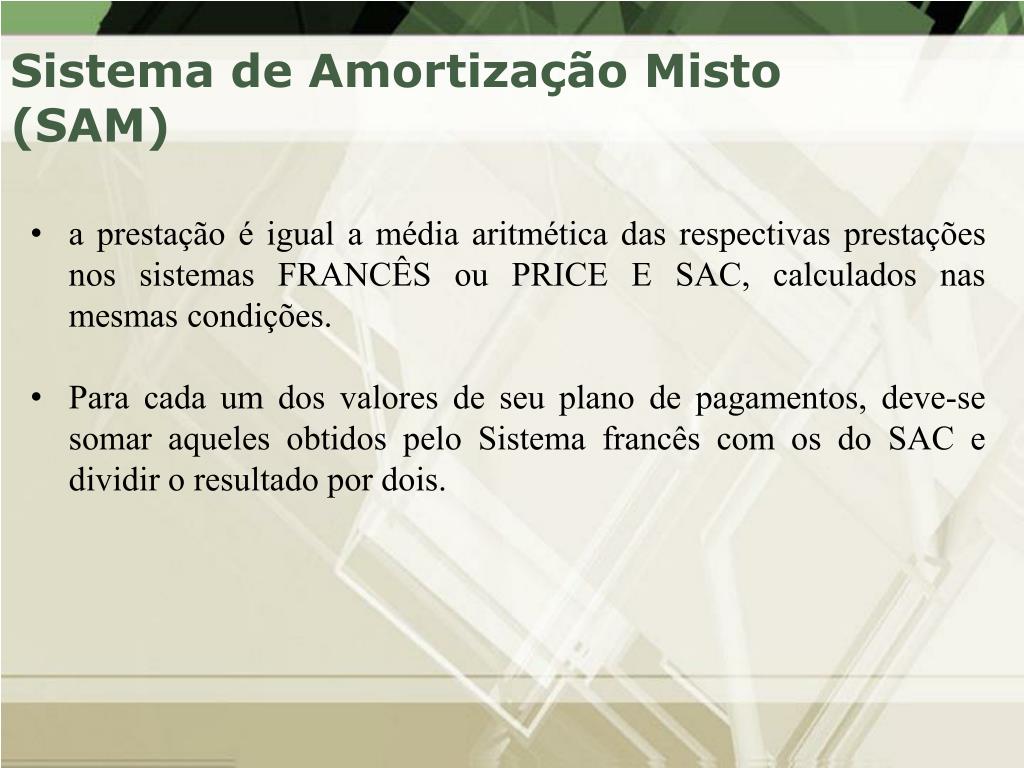

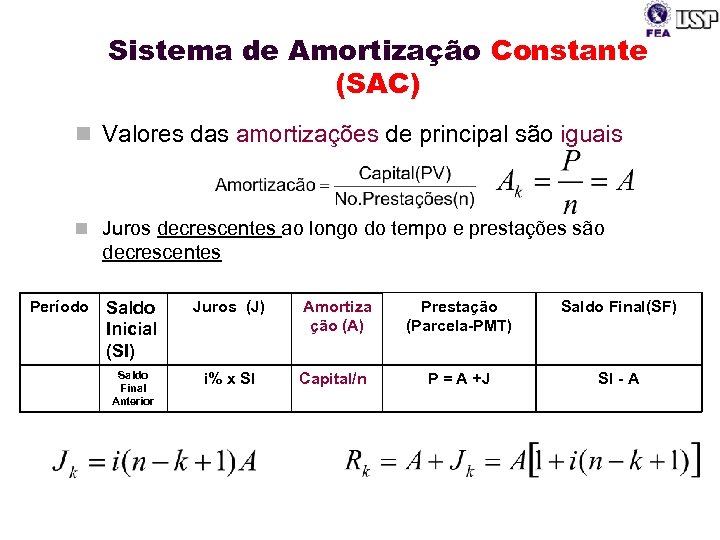

Sistemas de Amortizações - PRICE - SAC - SAM

Os 3 principais sistemas de amortizações: * Sistema Francês ou Tabela PRICE * Sistema de Amortizações Constantes - SAC ...