Fornecedores É Ativo Ou Passivo

Quando analisamos a pergunta "fornecedores é ativo ou passivo", estamos diretamente no núcleo de como classificamos corretamente os elementos que compõem o nosso patrimônio líquido.

Entendendo a Natureza Jurídica e Contábil dos Fornecedores

Antes de responder se fornecedores é ativo ou passivo, é essencial entender o que representa esse termo no contexto empresarial. Um fornecedor nada mais é do que uma pessoa jurídica ou física que fornece bens ou serviços a uma empresa, mediante pagamento ou mediante a promessa de pagamento futuro.

Essa relação estabelece, do ponto de vista jurídico, um contrato de compra e venda ou de prestação de serviços, criando para a empresa um compromisso de pagamento e, para o fornecedor, o direito de receber esse pagamento. É aqui que reside a chave para classificação contábil: o momento em qual a dívida é liquidada.

Fornecedores a Prazo: O Grande Enredo do Passivo Circulante

A grande maioria das vezes que falamos sobre "fofornecedores é ativo ou passivo", a discussão se concentra nos fornecedores a prazo. Quando você recebe mercadorias ou serviços e concorda em pagar em uma data futura, você está criando uma obrigação financeira.

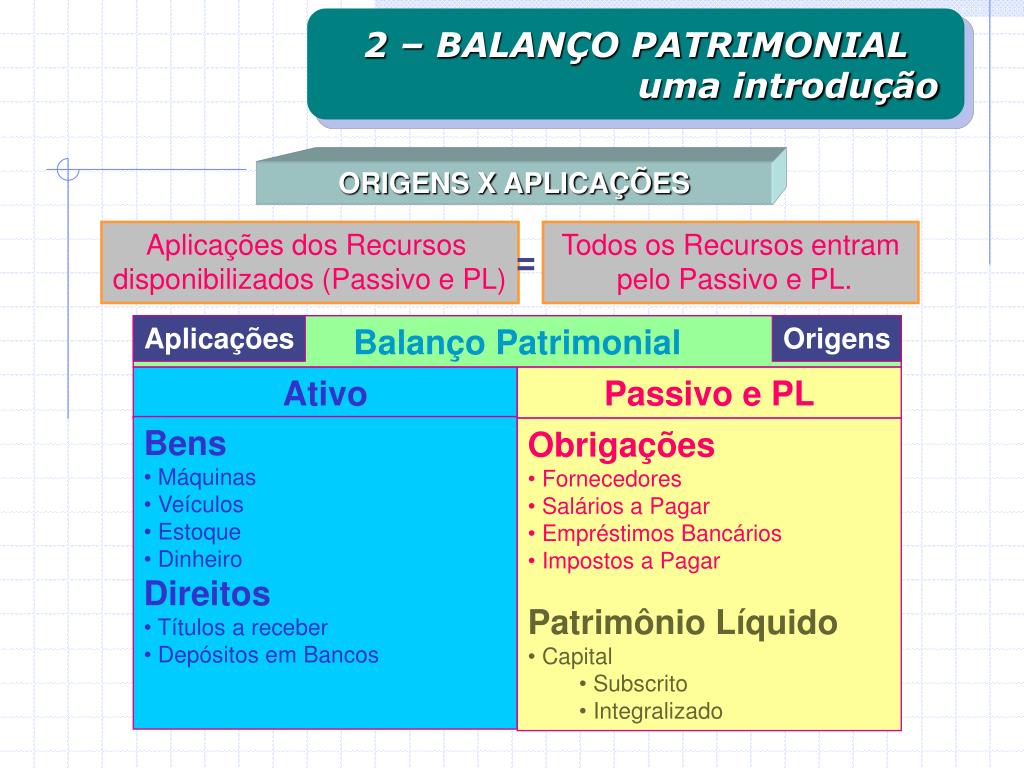

Essa obrigação, que você deve honrar com dinheiro ou com outros ativos no futuro, é tecnicamente classificada como passivo circulante, especificmente dentro da linha de "Fornecedores e Outras Contas a Pagar". Portanto, a resposta para a pergunta inicial é que, no cenário mais comum, fornecedores a prazo são um passivo no balanço patrimonial da sua empresa.

O Confuso Caso dos Depósitos e Adiantamentos

Mas a relação não é toda de um único sentido. Imagine que você, como cliente, decide depositar antecipadamente uma quantia em uma fábrica para garantir a produção de um lote específico de produtos ou para garantir a entrega de um insumo crítico.

Neste cenário, o dinheiro que você depositou deixa de ser um ativo líquido para você (pois você abdicou do domínio sobre ele) e passa a representar, para a fábrica, um ativo adiantado. Ela tem a obrigação de fornecer os bens ou serviços correspondentes.

- Se você depositar R$ 10.000 para encomendar máquinas, isso é um ativo para a fábrica (Fornecedores a Receber).

- A fábrica, por sua vez, registra esse valor como passivo (Fornecedores a Pagar), pois terá que entregar o produto no futuro.

Ou seja, o foco está sempre em quem está devendo o quê. Para a empresa que antecipou o pagamento, o depósito é um ativo; para a empresa que recebeu o depósito, os fornecedores (no sentido de obrigações pendentes) são um passivo.

Fornecedores como Ativo? A Exceção que Prova a Regra

Chegamos então ao cenário menos comum, mas perfeitamente possível: quando a empresa detém um crédito a ser recebido de um fornecedor. Isso pode ocorrer em situações específicas, como:

- Devolução de Mercadorias: Se você, cliente, devolver um produto defeituoso e o fornecedor concordar em compensar esse valor futuramente com um crédito na sua próxima compra, esse crédito se torna um ativo para você.

- Acordos de Compensação: Em casos de extinção de contrato, pode haver um saldo credor remanescente que o fornecedor reconhece como um ativo devido à sua empresa.

Nesses casos raros, o item "Fornecedores" ou "Contas a Receber de Fornecedores" aparece no ativo circundante da demonstração financeira. No entanto, é vital lembrar que, na terminologia padrão da contabilidade brasileira e internacional, a regra geral é a seguinte: Fornecedores, no sentido de quem você deve, é sempre passivo.

Como Identificar Imediatamente se É Ativo ou Passivo

Se você está olhando para um extrato bancário ou um comprovante de pagamento e se pergunta sobre a classificação, existe um teste simples e infalível.

Pergunte-se: "Este documento representa uma saída de caixa futura ou uma entrada de caixa futura para a minha empresa?"

- Se for saída de caixa (você vai pagar): Trata-se de um passivo. Exemplos: Nota Fiscal de Compra a prazo, Conta de Energia a vencer, Serviços de consultoria a serem quitados.

- Se for entrada de caixa (você vai receber): Trata-se de um ativo. Exemplos: Depósito antecipado para fornecedor, crédito por devolução de produto.

Portanto, a própria dinâmica da relação comercial define se o foco está no pagamento (passivo) ou no recebimento (ativo). A pergunta "fornecedores é ativo ou passivo" ganha vida quando você analisa a perspectiva da empresa em questão.

Conclusão e Reflexão Final sobre a Classificação

Retomando a discussão inicial, a resposta para "fornecedores é ativo ou passivo" não é uma verdadeira ou falsa absoluta, mas sim uma questão de perspectiva e contexto.

Na prática contábil diária, a expressão "fornecedores" sozinha, quando se refere a dívidas pendentes, é amplamente sinônimo de passivo circulante, um dos pilares que mantêm a estrutura de curto prazo da empresa. Porém, é crucial estar atento às exceções, como os depósitos antecipados, que invertem completamente o papel e transformam a relação em um ativo.

Dominar essa nuance é fundamental para qualquer gestor, investidor ou profissional de finanças. Ao classificar corretamente esses itens, você garante a precisão dos seus indicadores de liquidez, como o Ciclo Operacional e a Taxa de Endividamento, permitindo uma tomada de decisão muito mais assertiva e embasada.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...