Letra De Cambio Nota Promissoria Cheque E Debentures

En el ámbito financiero y comercial, letra de cambio, nota promissoria, cheque y debentures son instrumentos negociables esenciales que regulan la forma en que empresas y personas gestionan créditos, pagos y financiamiento a largo plazo.

Definición y función de la letra de cambio

Una letra de cambio es un título de crédito exigible al portador o a un ordenante que contiene una orden de pago redactada y firmada por quien la emite, llamada el acreedor, y que se compromete a pagar una suma determinada de dinero a la persona que se presente como beneficiaria, denominada el librador, en una fecha cierta o a la vista. Esta herramienta nace en el comercio internacional y nacional para facilitar los pagos diferidos y otorgar garantías adicionales mediante la aceptación de un deudor, quien reconoce la deuda y se obliga a honrar el documento en el plazo acordado. Su función principal no es solo servir como prueba de la deuda, sino también como medio de circulación, pues puede ser transferida mediante endosos, lo que la convierte en un valioso instrumento de financiamiento y liquidez para empresas y bancos.

En la práctica, la letra de cambio permite al vendedor de bienes o servicios posponer el cobro sin renunciar al crédito, mientras que el comprador gana tiempo para liquidar sus propios recursos o refinanciar el pago. Además, al ser negociable, el portador puede acudir a una institución financiera para obtener un descuento anticipado del capital, mejorando así la gestión de caja. Es fundamental que el documento cumpla con requisitos formales estrictos, como la mención de la cantidad en letras y números, el lugar y fecha de emisión, y la firma del deudor, para evitar impugnaciones judiciales y garantizar su validez ante terceros.

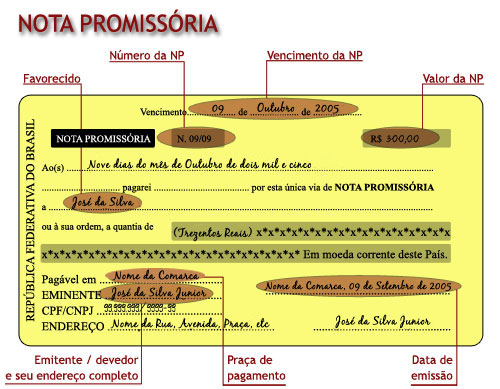

Elementos clave de la nota promissoria

La nota promissoria, aunque a menudo se confunde con la letra de cambio, es un documento privado en el que el deudor reconoce voluntariamente una deuda contraída con el acreedor y se promete pagarla en una fecha determinada, bajo sus propias condiciones y sin la exigencia de una aceptación bancaria. A diferencia de la letra, este instrumento no requiere de un librador ni de un formato tan rígido, lo que la hace más ágil para acuerdos comerciales directivos o préstamos personales, siempre que las partes así lo pacten por escrito.

Para que la nota promissoria surta pleno efecto legal, debe contener elementos esenciales como la identidad clara de las partes, el monto exacto de la deuda, la forma de cálculo de intereses si los hubiera, el lugar y fecha de vencimiento, y la firma autógrafa del deudor. Además, es recomendable especificar el objeto o causa de la deuda, así como las garantías ofrecidas, como hipotecas, prendas o avalistas, lo que refuerza la seguridad del acreedor. Su carácter menos formal facilita su uso en mercados informales, pero también expone a riesgos si no se redacta con precisión, por lo que conviene asesorarse con especialistas antes de firmar.

El rol del cheque en la movilidad de fondos

El cheque es uno de los instrumentos de pago más utilizados en el mundo financiero por su practicidad y rapidez, ya que permite al titular de una cuenta bancaria ordenar a la entidad financiera el pago inmediato o diferido de una suma determinada a un beneficiario designado. A diferencia de la letra de cambio o la nota promissoria, el cheque se basa en la confianza depositada en el banco, quien asume el compromiso de honrar el documento siempre y cuando existan fondos suficientes en la cuenta del girador en el momento del cobro.

Los cheques pueden ser de diversos tipos, entre ellos los al portador, que no requieren endoso, los a la orden del beneficiario, que sí lo necesitan, y los cruzados, que limitan su uso a cuentas bancarias para mayor seguridad. A pesar de su eficacia, este instrumento enfrenta riesgos como fraudes, pérdidas y rechazos por fondos insuficientes, por lo que es vital verificar la legitimidad del documento, firmarlo correctamente y registrarlo contablemente de inmediato. En muchos países, las normativas locales regulan el uso y responsabilidad de los cheques, otorgando protección adicional a las partes involucradas mediante marcos legales específicos.

Características y usos de los debentures

Los debentures son títulos de deuda emitidos por empresas o gobiernos para captar recursos financieros a medio y largo plazo, y a diferencia de las anteriores, no están respaldados por garantías específicas de activos, sino por la fe crediticia del emisor. Al adquirir un debenture, el inversor presta dinero a la entidad a cambio de un contrato que le promete recibir cupones de interés periódicos y el reembolso del capital al vencimiento, lo que lo convierte en una opción atractiva para quienes buscan estabilidad y rentabilidad predecible en sus inversiones.

Dentro del mercado financiero, los debentures suelen emitirse en series y registrarse en nombre del titular, lo que facilita su comercialización en bolsa o entre inversores institucionales. Su valoración depende de factores como la calificación crediticia del emisor, la tasa de interés vigente, la duración del título y las condiciones macroeconómicas, por lo que es recomendable analizar estos aspectos antes de invertir. Además, algunos tipos de debentures incluyen cláusulas opcionales como convertibilidad en acciones, lo que les otorga mayor versatilidad y atractivo para portadores que buscan exposición en mercados de capitales.

Diferencias clave y consideraciones legales

Aunque letra de cambio, nota promissoria, cheque y debentures comparten la naturaleza de instrumentos financieros y de deuda, cada uno opera en contextos distintos y con regulaciones específicas. Por ejemplo, la letra de cambio y el cheque están diseñados para facilitar transacciones comerciales ágiles, mientras que la nota promissoria y los debentures se enfocan en la financiación estructurada y la inversión a mediano y largo plazo. Comprender estas diferencias es clave para elegir el instrumento adecuado según las necesidades de flujo de caja, riesgo y plazo.

Desde el punto de vista legal, todos estos documentos requieren cumplimiento riguroso de las normativas vigentes para garantizar su validez ejecutiva y evitar fraudes. Es esencial revisar las leyes locales, contar con asesoría profesional y dejar constancia clara de las cláusulas, plazos y responsabilidades. Un manejo adecuado de estos instrumentos no solo protege a las partes involucradas, sino que también fomenta una cultura financiera sólida y transparente en el ámbito empresarial y personal.

Conclusión

Dominar las particularidades de letra de cambio, nota promissoria, cheque y debentures es clave para cualquier organización o persona que busca optimizar su gestión financiera y tomar decisiones informadas. Estos instrumentos, cuando se utilizan con conocimiento y precaución, facilitan el crecimiento económico, mejoran la liquidez y abren oportunidades de inversión seguras. Por eso, conocer su funcionamiento no es un lujo, sino una necesidad en el entorno comercial actual.

Títulos de Crédito - Nota promissória

A Nota Promissória é um título de crédito, de simples assimilação, mas é importante ter os olhos abertos em sua legislação, ...