Lucro Acumulado É Ativo Ou Passivo

Entender se o lucro acumulado é ativo ou passivo é essencial para qualquer gestor, investidor ou profissional de contabilidade que analisa a saúde financeira de uma empresa com seriedade.

O que é lucro acumulado e como ele se relaciona com o balanço patrimonial

O lucro acumulado, também conhecido como resultado acumulado ou reserva de lucros, representa o total de resultados líquidos gerados pela empresa desde o início de suas atividades, menos todos os dividendos e distribuições já pagos aos sócios. Ele surge como um item fundamental no balanço patrimonial, pois reflete a parte do patrimônio líquido que a empresa destinou à reinvestição e à consolidação de sua base financeira, em vez de distribuí-la integralmente aos proprietários. Portanto, ao analisar se o lucro acumulado é ativo ou passivo, é preciso entender sua natureza intrínseca dentro da estrutura contábil.

Na prática, o lucro acumulado não é um ativo nem um passivo no sentido estrito desses termos, pois não representa um recurso que a empresa detém (ativo) nem uma obrigação a ser paga (passivo). Ele é classificado como parte do patrimônio líquido, especificamente como um item de natureza permanente, que demonstra a capacia da empresa de gerar valor ao longo do tempo sem depender de terceiros. Essa compreensão é crucial para evitar distorções na análise de solvência e liquidez, pois confundir lucro acumulado com passivo pode levar a interpretações equivocadas sobre a alavancagem financeira da organização.

Por que a classificação do lucro acumulado importa para a análise financeira

A forma como o lucro acumulado é tratado demonstrações financeiras tem impacto direto em indicadores fundamentais, como a dívida para patrimônio líquido, o retorno sobre patrimônio e a avaliação de risco por parte de investidores e instituições financeiras. Quando questionamos se o lucro acumulado é ativo ou passivo, na verdade estamos questionando como esse item influencia a percepção sobre a estabilidade e a independência financeira da empresa. Um saldo acumulado robusto pode ser visto como um "ativio oculto", pois representa uma reserva interna que pode ser usada para financiar crescimento, absorver perdas ou reduzir a necessidade de endividamento externo.

Além disso, a forma como as demonstrações financeiras são estruturadas pode influenciar decisões estratégicas dentro da organização. Empresas com lucro acumulado significativo têm maior flexibilidade para reinvestir em inovação, expandir operações ou mesmo resistir a crises sem recorrer a empréstimos onerosos. Por isso, é essencial que gestores e analistas compreendam que, embora o lucro acumulado não seja classificado como ativo ou passivo, ele exerce um papel tão relevante quanto esses itens, agindo como um colchão financeiro que pode ser mobilizado em momentos de necessidade.

Diferenças entre lucro acumulado, caixa e ativos circulantes

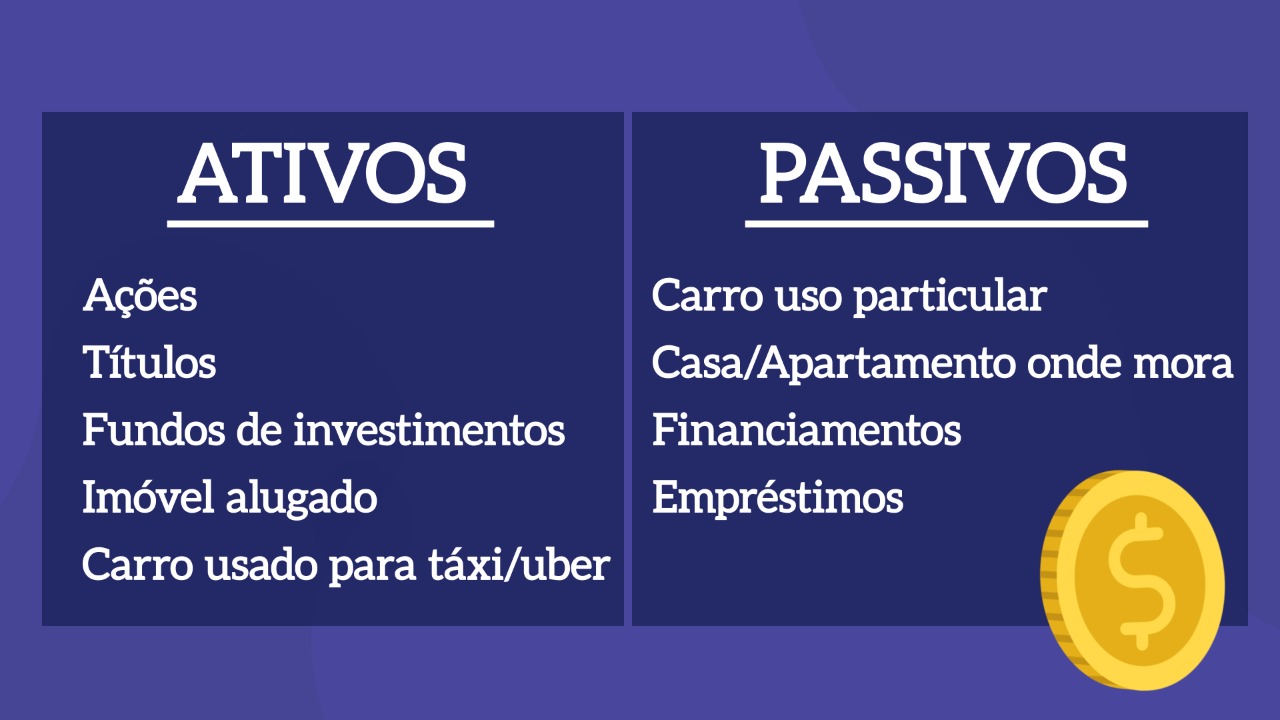

Uma confusão comum surge quando comparamos o lucro acumulado com o caixa disponível ou com ativos circulantes, mas é preciso deixar claro que eles não são a mesma coisa. O lucro acumulado é uma medida contábil que reflete o desempenho histórico da empresa, enquanto o caixa representa um ativo líquido, tangível e imediato, essencial para cobrir despesas operacionais. Ter lucro acumulado alto não garante necessariamente que a empresa tenha caixa suficiente, pois esse lucro pode estar representado em créditos a clientes, estoque ou outros ativos não líquidos, o que evidencia a importância de uma análise criteriosa antes de concluir se o lucro acumulado é ativo ou passivo em termos de liquidez.

Ademais, o lucro acumulado pode ser positivo ou negativo. No caso de prejuízos acumulados, o item passa a representar uma redução no patrimônio líquido, mas mesmo assim não se caracteriza como um passivo no sentido de dívida. Ele simplesmente indica que a empresa, ao longo de sua trajetória, consumiu mais do que gerou. Essa distinção é vital para não distorcer a análise de riscos e para que as partes interessadas compreendam a verdadeira origem do desequilíbrio, seja ele temporário ou estrutural, sem rotular erroneamente o lucro acumulado como um ônibus financeiro a prazo.

O impacto das distribuições de dividendos no lucro acumulado

Quando uma empresa decide pagar dividendos, ela reduz o valor do lucro acumulado, transferindo recursos dos reservatórios internos para os sócios. Esse processo não transforma o lucro acumulado em passivo, mas altera seu tamanho e, muitas vezes, seu uso estratégico. Empresas que optam por reter lucros geralmente buscam financiar projetos de expansão, inovação ou redução de dívidas, enquanto as que distribuem dividendos priorizam o retorno imediato aos investidores. Saber interpretar a evolução do lucro acumulado ao longo do tempo permite avaliar se a empresa está reinvestindo de forma inteligente ou se está esgotando sua base de reservas sem um plano claro de retorno.

Diante desse cenário, surge a questão de saber se o lucro acumulado é ativo ou passivo no contexto das decisões de distribuição. Na prática, a resposta continua sendo que ele não se encaixa em nenhuma das duas categorias, mas sim atua como um elo crucial entre resultado e patrimônio. A gestão consciente desse indicador permite que a organização equilibre recompensas aos acionistas com a manutenção de uma base sólida para futuros ciclos de crescimento, algo que só é possível quando se compreende sua verdadeira natureza contábil e funcional.

Como interpretar o lucro acumulado em diferentes estágios da empresa

Em estágios iniciais, é comum que o lucro acumulado seja negativo, refletindo investimentos iniciais e possíveis prejuízos operacionais. À medida que a empresa amadurece, esse saldo tende a se tornar positivo, mostrando que a organização conseguiu gerar caixa e construir valor de forma sustentável. Nesse cenário, perguntar se o lucro acumulado é ativo ou passivo ganha ainda mais nuances, pois um saldo positivo robusto pode ser visto como uma forma de ativo oculto, enquanto um saldo negativo destaca vulnerabilidade que, embora não seja passivo, demanda atenção e ações corretivas imediatas.

Empresas em fase de crescimento intensivo podem manter grandes reservas de lucro acumulado para financiar novas unidades, pesquisa e desenvolvimento ou aquisições, enquanto organizações em estádio de maturidade podem usar parte desse recurso para recompensar proprietários ou reduzir dívidas. Portanto, ao analisar se o lucro acumulado é ativo ou passivo, o essencial é lembrar que sua força está na capacidade de representar a trajetória da empresa, servindo como um indicador de resiliência, adaptabilidade e capacidade de geração de valor ao longo do tempo, independentemente de sua classificação estrita dentro do balanço.

Conclusão sobre a natureza do lucro acumulado

Retomar a discussão central é fundamental: lucro acumulado não se classifica como ativo nem como passivo, mas sim como parte integrante do patrimônio líquido, refletindo a evolução histórica da empresa de forma agregada e estratégica. Ele age como um recurso próprio, permanente e reinvestível, que pode ser aproveitado para sustentar crescimento, reduzir riscos e fortalecer a estrutura financeira ao longo do tempo, sem depender de terceiros.

Portanto, ao invés de buscar rotular o lucro acumulado em termos estritos de ativo ou passivo, é mais produtivo entender sua função como um indicador de saúde, resistência e potencial da organização. Uma análise detalhada desse item, associada a outros indicadores de fluxo de caixa e estrutura de dívidas, permite uma visão mais precisa da saúde financeira, ajudando empresários, investidores e profissionais a tomarem decisões mais informadas e estratégicas em qualquer cenário econômico.

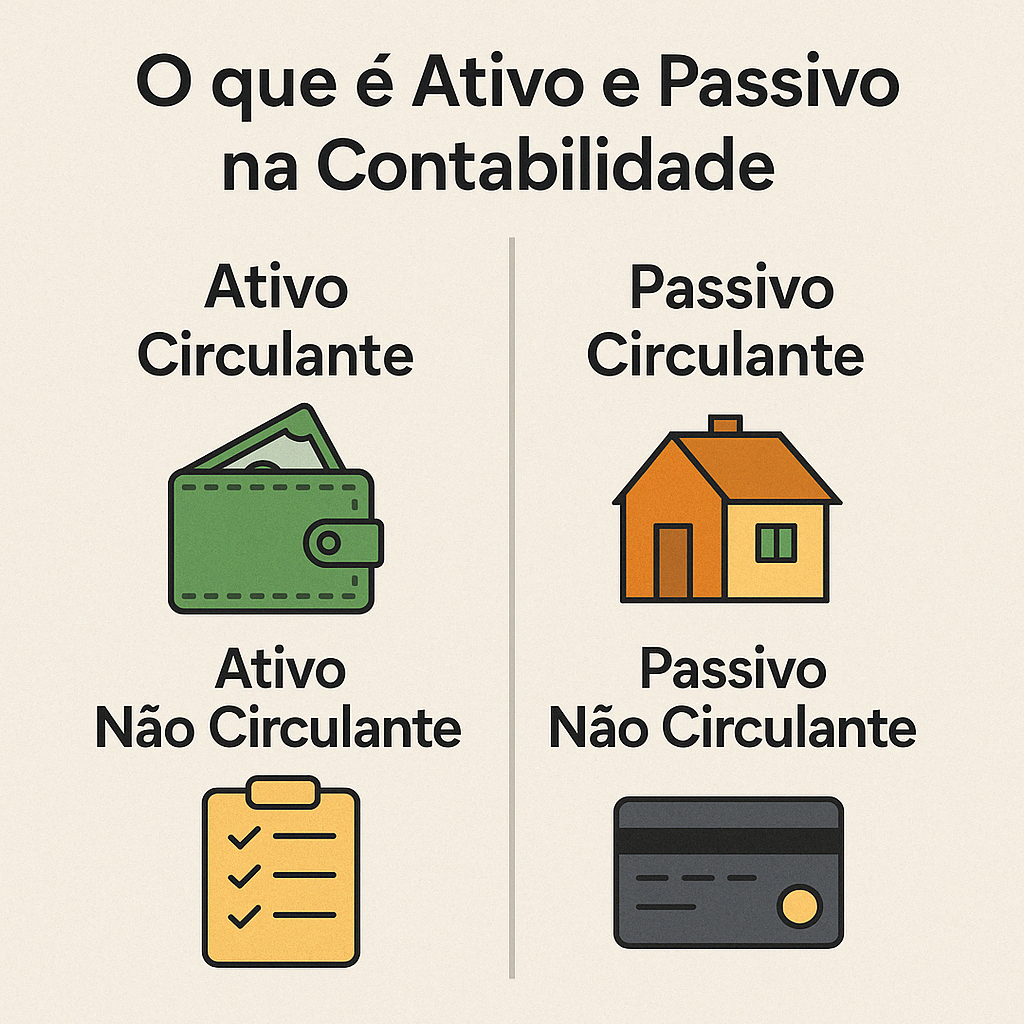

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...