Marque A Alternativa Correta Sobre O Custeio Pelo Método Abc

Dominar o custeio pelo método abc é essencial para quem quer transformar dados complexos em decisões assertivas, e marque a alternativa correta sobre o custeio pelo método abc se torna um passo natural para validar o entendimento sobre esse sistema de alocação de custos baseado em atividades.

O que é o método abc e por que ele importa

O método abc, ou Activity-Based Costing, surgiu como uma resposta às limitações dos sistemas tradicionais de alocação de custos, que muitas vezes distribuem despesas de forma genérica baseada apenas em volume de produção. Ao invés de usar uma única taxa, o abc relaciona custos indiretos a atividades específicas e, depois, atribui essas atividades aos produtos ou serviços com base no consumo real. Essa lógica proporciona uma visão mais precisa e granular dos verdadeiros custos, expondo desperdícios e subsidiando escolhas estratégicas mais inteligentes. Por isso, a capacidade de interpretar e aplicar o método está entre as competências mais valorizadas em áreas como custos, logística, finanças e planejamento estratégico.

Quando falamos em custeio pelo método abc, estamos nos referindo a um modelo que identifica cada etapa do processo, mede recursos gastos nela e vincula esses recursos aos produtos de forma lógica e transparente. Diferente do método tradicional, que pode subestimar ou superestimar custos de produtos de baixo volume, o abc reconhece que configurações, pequenas séries e atendimentos personalizados podem exigir esforço disproporcional. Por isso, dominar a lógica do método abc ajuda a evitar decisões equivocadas baseadas em números distorcidos, oferecendo uma base sólica para precificação, análise de rentabilidade e melhoria contínua.

Principais etapas do método abc

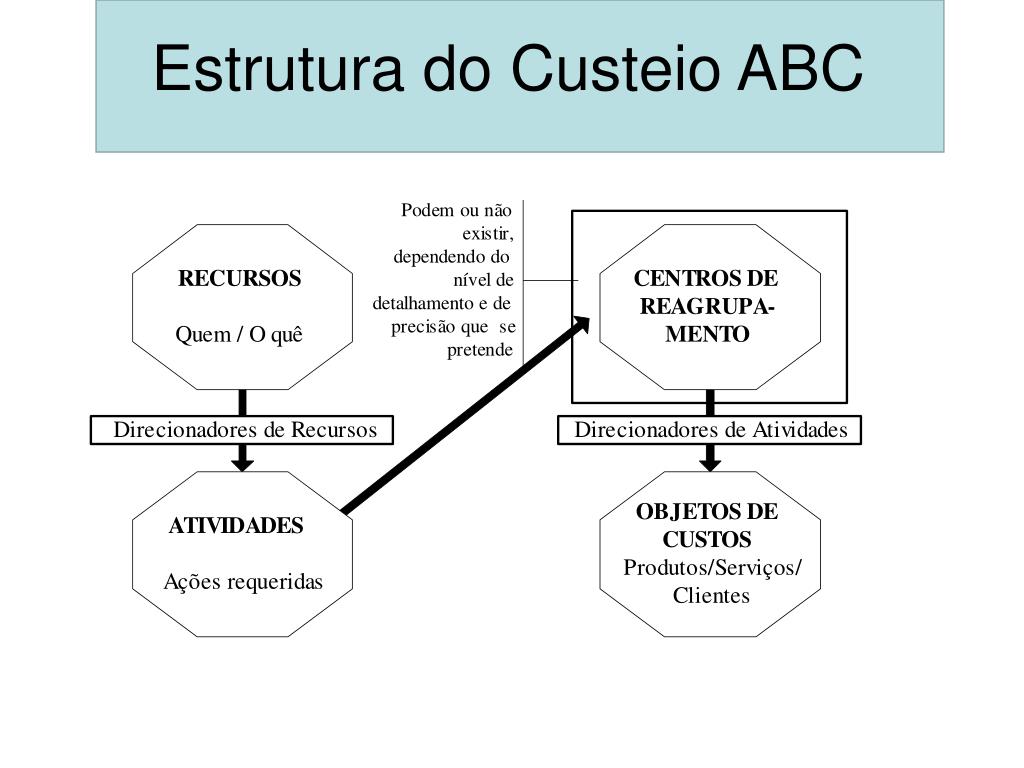

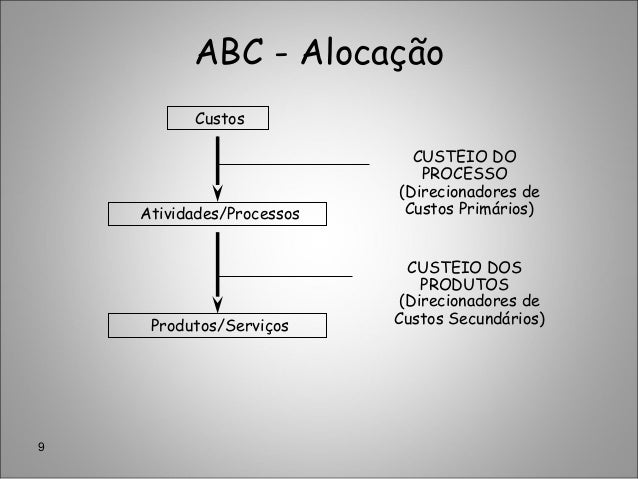

Para aplicar o método abc de forma consistente, é preciso seguir um fluxo claro e repetível. O primeiro passo é identificar as atividades que consomem recursos dentro da organização, desde recepção de matéria-prima até controle de qualidade e expedição. Em seguida, atribui-se um custo a cada atividade, agrupando gastos diretos e indiretos de forma coerente. Depois, define-se o fator de alocação, que mede o quanto cada produto ou serviço utiliza aquela atividade, podendo ser baseado em horas de máquina, número de pedidos, ou outros indicadores relevantes.

Na prática, o uso de planilhas ou software especializado permite transformar dados brutos em informações acionáveis. Aprender a interpretar relatórios de custo pelo método abc facilita a visualização de quais produtos ou clientes são mais lucrativos e quais exigem ajustes. Ao longo do tempo, a organização consegue refininar as atividades, reduzir desperdícios e priorizar iniciativas que realmente agregam valor. Por isso, a compreensão das bases do método é tão importante quanto a própria execução dos cálculos.

Como identificar a alternativa correta em exercícios

Em provas, concursos e avaliações profissionais, surge frequentemente a necessidade de marcar a alternativa correta sobre o custeio pelo método abc, o que exige atenção a alguns detalhes-chave. Primeiro, observe se a alternativa apresenta uma sequência lógica de etapas, alinhando a identificação de atividades, a definição de fatores de alocação e o cálculo dos custos atribuídos. Segundo, confira se a linguagem utilizada está alinhada com os conceitos do método, como alocação baseada em consumo real e diferenciação entre custos diretos e indiretos.

Outro ponto importante é verificar se a alternativa considera a complexidade operacional da organização, reconhecendo que diferentes setores podem ter perfis de custo distintos. Uma boa opção costuma mencionar a importância de validar os resultados com dados históricos e o contexto estratégico da empresa. Evite interpretações que generalizam demais ou apresentam fórmulas mágicas sem embasamento, pois o método abc exige análise criteriosa e adaptação à realidade específica de cada negócio.

Erros comuns que dificultam a escolha da alternativa

Um dos equívocos mais frequentes ao responder questões sobre custeio pelo método abc é confundi-lo com sistemas tradicionais, levando à escolha de alternativas que aplicam taxas únicas baseadas apenas em horas de mão de obra ou faturamento. Alternativas assim ignoram a essência do método, que é justamente romper com abordagens agregadas e trabalhar com causalidade entre atividades e custos. Outro erro é supor que a implementação do abc dispensa dados confiáveis ou que pode ser feita sem engajamento da liderança e das equipes.

Além disso, cuidado com alternativas que apresentam cálculos sem explicação clara dos passos ou que usam termos vagos como "redução significativa de custos" sem embasamento metodológico. Na prática, a eficácia do método abc aparece quando há alocação precisa, compreensão dos gargalos e aperfeiçoamento contínuo. Portanto, estudar casos reais, praticar exercícios com planilhas e debater cenários ajuda a desenvolver olhares mais críticos na hora de marcar a alternativa correta.

Dicas para fixar e aplicar o método abc

Manter a disciplina no estudo do custeio pelo método abc exige estratégias práticas que reforcem a compreensão conceitual e aplicada. Uma dica valiosa é construir mapas de atividades para visualizar como os recursos fluem desde a chegada de matérias-primas até a entrega ao cliente. Associar cada atividade a indicadores claros de consumo ajuda a criar uma ponte entre teoria e rotina operacional, facilitando a memorização dos passos na hora de responder questões.

Outra recomendação é revisar periodicamente exercícios resolvidos e simular situações novas, ajustando as variáveis para testar a robustez do entendimento. Grupos de estudo, discussões em sala de aula e aplicação de planilhas modelo são recursos que tornam o aprendizado mais sólido. Ao consolidar a lógica do método abc, você não apenas ganha confiança para escolher a alternativa correta, como também desenvolve ferramenta poderosa para análise de custos e melhoria de processos no dia a dia profissional.

Conclusão

O custeio pelo método abc representa uma ferramenta poderosa para revelar a verdadeira estrutura dos custos, e a habilidade de marcar a alternativa correta sobre o custeio pelo método abc demonstra não apenas conhecimento técnico, mas também capacidade de análise crítica. Ao estudar as etapas do modelo, interpretar exercícios com rigor e evitar armadilhas conceituais, você transforma teoria em prática e potencializa decisões estratégicas. Com paciência e treino, dominar o método abc se torna um diferencial que impulsiona transparência, eficiência e crescimento sustentável em qualquer área.

Método de Custeio ABC

Método de Custeio ABC.