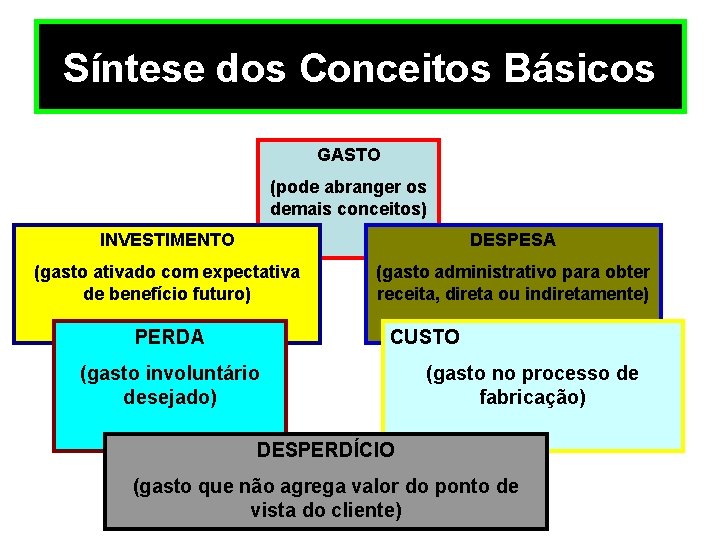

Nem Todos Os Custos São Tratados Da Mesma Forma

Compreender que nem todos os custos são tratados da mesma forma é essencial para qualquer gestor, empreendedor ou profissional de finanças que queira tomar decisões estratégicas sólidas.

Classificação dos custos por natureza e comportamento

Quando falamos em custos, a primeira distinção importante é entre custo de mão de obra, custo de matéria-prima e custo de despesas administrativas. Cada categoria tem características específicas que influenciam diretamente no modo como são tratados no controle financeiro. Além disso, é preciso analisar se o custo se comporta de forma fixa, variável ou semi-variável, pois isso define como ele reage a mudanças no volume de produção ou nas condições de mercado. Um custo fixo, como o aluguel de uma fábrica, permanece estável independentemente da produção, já um custo variável, como matérias-primas, tende a aumentar conforme a atividade se intensifica. Essa compreensão sobre a natureza e o comportamento é a base para qualquer estratégia de alocação de recursos dentro de uma organização.

Na prática, essa diferenciação entre custos fixos e custos variáveis vai muito além da classificação contábil. Ela implica em estratégias de precificagem, definição de ponto de equilíbrio e análise de risco. Por exemplo, um projeto com alto grau de alavancagem financeira, ou seja, com uma parcela significativa de custos fixos, pode gerar grandes lucros em cenário de alta demanda, mas também expor a empresa a riscos severos em tempos de crise. Portanto, analisar a estrutura de custos de uma empresa é fundamental para antecipar desafios e aproveitar oportunidades de crescimento de forma inteligente e informada.

Diferença entre custo direto e custo indireto

Outro ponto crucial é a distinção entre custo direto e custo indireto. Custos diretos são aqueles que podem ser atribuídos de forma clara e específica a um produto, serviço ou projeto, como o salário de um operário que monta um equipamento ou o preço do material utilizado. Já os custos indiretos são aqueles que não podem ser rastreados com facilidade para um objeto de custo determinado, como a depreciação de uma fábrica ou o salário de um supervisor que coordena várias linhas de produção. A forma como cada um desses custos é tratado nos registros contábeis e nas decisões de pricing pode variar drasticamente, refletindo a importância de um controle rigoroso.

Para que a gestão seja eficiente, é preciso estabelecer critérios claros para a alocação de custos indiretos, utilizando bases de alocação coerentes, como horas homem ou consumo de energia. Tratar esses custos de forma equivocada pode distorcer o custo real de um produto e levar a decisões de preço inadequadas, que podem ser prejudiciais à competitividade. Por isso, empresas que desejam otimizar sua lucratividade investem em sistemas de controle de custos que permitam separar e tratar corretamente esses dois tipos de despesas, garantindo maior transparência e acurácia nas informações.

Custos explícitos vs. custos implícitos

Além da classificação contábil, deve-se considerar a diferença entre custos explícitos e custos implícitos. Custos explícitos são desembolsos reais de caixa, como o pagamento de salários, aluguéis e fornecedores. Eles são facilmente identificáveis e documentados nas demonstrações financeiras. Por outro lado, custos implícitos são oportunidades perdidas ou recursos utilizados próprios da empresa, como o próprio tempo do dono ou o uso de um imóvel já pertencente ao negócio. Embora não apareçam no caixa, esses custos são igualmente relevantes para uma análise econômica verdadeiramente completa.

Ignorar os custos implícitos é um erro comum que pode levar a uma falsa sensação de rentabilidade. Por exemplo, um empresário que utiliza seu próprio veículo para transportar mercadorias pode pensar que está economizando, mas o custo implícito nesse caso inclui a depreciação do veículo, o custo médio de capital e o tempo que ele poderia dedicar a outra atividade lucrativa. Portanto, avaliar ambos os lados da moeda é fundamental para uma tomada de decisão estratégica sólida, garantindo que os números reais estejam alinhados com a realidade do negócio.

Impacto na tomada de decisão e no planejamento estratégico

A premissa de que nem todos os custos são tratados da mesma forma ganha ainda mais importância quando analisamos seu impacto na tomada de decisão. Em um cenário de alocação de recursos, por exemplo, investir em um projeto que demanda apenas custos variáveis pode ser mais atraente do que outro que exige um alto investimento inicial fixo, dependendo da previsão de demanda. Políticas de curto prazo podem ser moldadas por essa compreensão, ajustando-se mix de produtos e volumes de produção para maximizar a margem de contribuição. Já no planejamento estratégico de longo prazo, a estrutura de custos define a capacidade de sustentar crescimento e inovação ao longo do tempo.

Empresas que dominam a arte de tratar os custos de acordo com sua natureza, comportamento e critério de alocação conseguem enxergar oportunidades onde outras enxergam apenas números. Elas conseguem identificar gargalos, reduzir desperdícios e otimizar a cadeia de valor de forma integrada. Ao adotar uma visão multidimensional sobre os custos, é possível transformar a gestão financeira de um mero acompanhamento de resultados em uma ferramenta proativa de criação de valor, impulsionando a sustentabilidade e a competitividade no mercado.

Conclusão

Em resumo, reconhecer que nem todos os custos são tratados da mesma forma vai muito além de uma simples questão contábil. Trata-se de uma filosofia de gestão que permeia desde a precificação de produtos até a alocação estratégica de recursos. Ao compreender as nuances entre custos fixos e variáveis, diretos e indiretos, explícitos e implícitos, os profissionais conseguem construir modelos de negócios mais resilientes, capazes de se adaptarem às mudanças do mercado e de gerarem resultados sustentáveis ao longo do tempo.

O que são CUSTOS FIXOS E VARIÁVEIS | Como Calcular e Exemplos

O que são custos fixos e variáveis? Como calcular cada um? Neste vídeo animado, você vai aprender de forma clara a diferença ...