No Ativo Nao Circulante Sao Incluidos

No ativo não circulante são incluídos apenas os recursos permanentes da empresa, que não são destinados à venda ou transformação no curto prazo.

O que são Ativos Não Circulantes

Ativos não circulantes são aquelas contas do balanço patrimonial que permanecem bloqueadas por longos períodos e não participam da rotação diária da empresa. Diferentemente dos ativos circulantes, que servem para cobrir despesas imediatas, esses itens são fundamentais para sustentar a estrutura física, jurídica e intelectual do negócio ao longo de anos. Entender o que é considerado no ativo não circulante são incluídos ajuda a avaliar a solidez financeira de forma mais precisa.

A classificação entre circulante e não circulante define se um ativo será usado, vendido ou transformado em caixa dentro de um ano ou ciclo operacional, ou se ele permanece essencial para a operação em horizontes mais longos. A delimitação correta evita distorções nas análises de liquidez e expõe a real capacidade da organização de gerar valor no futuro, reforçando a importância de dominar o que entra ou não nessa categoria.

Exemplos de Ativos Não Circulantes

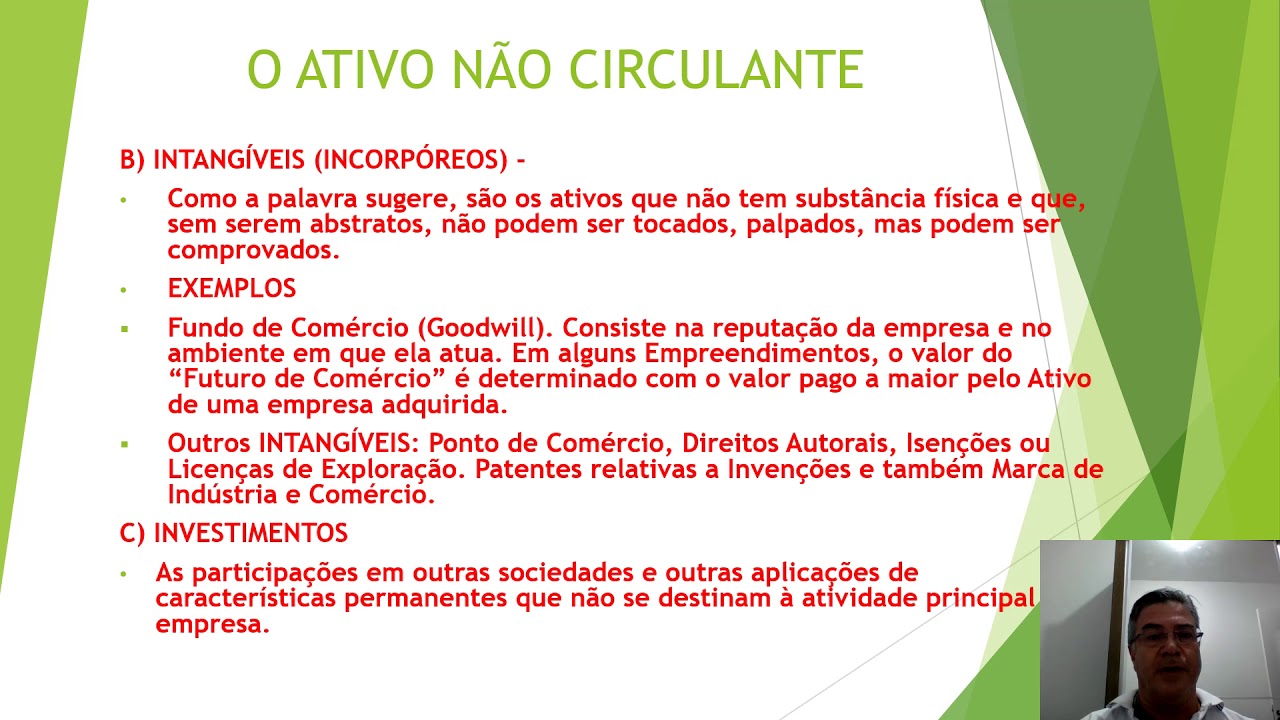

Dentre os principais itens que compõem o que no ativo não circulante são incluídos destacam-se imóveis, máquinas, equipamentos, veículos e tecnologias de ponta usados pela equipe. Tais recursos têm vida útil prolongada e são mantidos na operação para gerar receita ao longo de diversos anos, muitas vezes sendo amortizados em prestações mensais ou anuais.

Além dos ativos físicos, a lista do que no ativo não circulante são incluídos abrange direitos autorais, marcas registradas, softwares desenvolvidos internamente e outras propriedades intelectuais. Também entram aqui investimentos de longo prazo em outras empresas, desde que a intenção não seja revendê-los rapidamente, reforçando a estratégia de crescimento orgânico ou participacional da organização.

Diferença para Ativos Circulantes

A distinção entre o que no ativo não circulante são incluídos e o que permanece na parte circulante reside na expectativa de conversão em caixa. Enquanto circulantes como estoques, aplicações financeiras de curo prazo e duplicatas a receber são projetados para se tornarem dinheiro em breve, os não circulantes financiam a capacidade produtiva e competitiva da empresa a médio e longo prazo.

Essa separação é essencial para cálculos de índices de liquidez, pois incluir itens de longo prazo na fórmula faria a empresa parecer mais flexível do que realmente é. Por isso, a clareza sobre o que no ativo não circulante são incluídos permite que gestores, investidores e credores analisem com precisão a saúde financeira e o perfil de risco da organização.

Tratamento Contábil e Fiscal

O tratamento contábil dos itens que no ativo não circulante são incluídos exige rigor, pois envolve princípios como o de permanência, histórico e avaliação a custo ou valor presente. Em geral, são registrados no ativo não circulante quando adquiridos com a intenção de uso permanente ou quando o benefício econômico transcende um único exercício financeiro.

Do ponto de vista fiscal, a depreciação, amortização e/ou exaustão desses ativos geram deduções ou amortimentos de receito bruta em diversos regimes. Manter o alinhamento entre contabilidade e legislação tributária é vital para evitar multas, retificações e distorções nos cálculos de lucro real, exigindo atualização constante sobre as regras de reconhecimento do que no ativo não circulante são incluídos.

Análise de Riscos e Tomada de Decisão

Investidores e analistas utilizam a composição do que no ativo não circulante são incluídos para medir a capacidade da empresa de sustentar operações em cenários de crise. Um patamar elevado de recursos permanentes pode indicar estrutura enxuta ou pouca flexibilidade, enquanto uma base muito baixa pode sugerir vulnerabilidade a quedas de demanda, já que a empresa depende de ativos fixos para gerar receita.

Entender o equilíbrio entre circulante e não circulante também auxilia na escolha de estratégias de expansão, financiamento e alocação de caixa. Ao interpretar corretamente o que no ativo não circulante são incluídos, gestores e acionistas tomam decisões mais alinhadas com a visão de longo prazo, evitando surpresas em momentos de alavancagem ou reestruturação.

Conclusão

Dominar o conceito de que no ativo não circulante são incluídos é essencial para uma leitura precisa das demonstrações financeiras e para a formulação de estratégias sólidas de crescimento e sustentabilidade.

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

No passivo circulante e não circulante são classificadas todas as obrigações da empresa com terceiros. O prazo do vencimento é ...