No Custeio Abc As Atividades Desempenham Um Papel

No custeio ABC as atividades desempenham um papel fundamental para o controle efetivo dos custos em qualquer empreendimento, pois esse método foca na identificação e classificação das ações que geram valor dentro de um processo produtivo. Ao mapear cada etapa da operação e associá-la a custos específicos, empresas de todos os portes conseguem visualizar onde os recursos estão sendo consumidos e questionar a real necessidade de cada gasto. A expressão “no custeio ABC as atividades desempenham um papel” sintetiza a essência do sistema, lembrando que, sem o entendimento claro e detalhado dessas ações, a alocação de recursos será feita de forma ciega, perpetuando desperdícios e ineficiências que impactam diretamente a rentabilidade e a competitividade no mercado.

Para que serve o custeio ABC e como as atividades geram valor

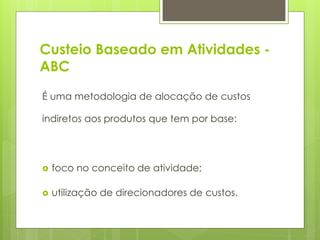

O custeio ABC, ou Activity-Based Costing, surgiu como uma resposta às limitações dos métodos tradicionais de alocação de custos, que simplesmente repartiam despesas indiretas com base em uma única métrica, como horas de mão de obra ou volume de produção. Esse modelo convencional frequentemente distorce a realidade, atribuindo custos fixos a produtos de forma desigual e mascarando a verdadeira complexidade operacional. Ao aplicar o custeio ABC as atividades desempenham um papel central, pois o sistema reconhece que os recursos são consumidos em tarefas específicas, e essas tarefas, por sua vez, geram custos que podem ser rastreados com maior precisão. Cada movimento, cada procedimento e cada entrega dentro de uma organização tem um custo associado, e o custeio ABC consegue transformar esses gastos invisíveis em informações claras e mensuráveis.

Na prática, o método funciona ao identificar primeiro as atividades que consomem recursos, como planejamento, compras, produção, controle de qualidade, armazenagem e transporte. Em seguida, atribui-se um custo a cada uma delas com base nos recursos que elas demandam, como mão de obra, equipamentos, energia e insumos. Por fim, os custos das atividades são alocados aos produtos ou serviços de acordo com a sua utilização dessas ações. Dessa forma, o custeio ABC as atividades desempenham um papel decisivo ao quebrar a estrutura de custos em partes menores e compreensíveis, permitindo que gestores vejam não apenas o custo total de um produto, mas também o caminho percorrido até ele. Essa clareza possibilita decisões mais inteligentes, desde o ajuste de preços até a reengenharia de processos.

Como as atividades são classificadas e medidas no método ABC

A eficácia do custeio ABC depende de uma classificação criteriosa das atividades, que normalmente são agrupadas em categorias como unidade, lote, produto e faculdade. Atividades de unidade ocorrem a cada unidade produzida, como o manuseio de uma peça ou a inspeção de um item; atividades de lote acontecem em grupos de produtos, como a preparação de uma linha de produção; atividades de produto estão ligadas a um item específico, como o projeto de um novo modelo; e atividades de faculdade são genéricas e necessárias para manter a operação, como segurança e gestão. Ao aplicar o custeio ABC as atividades desempenham um papel estruturador, pois fornecem a base para a alocação correta dos custos, evitando que gastos de suporte sejam incorretos atribuídos a produtos que pouco as utilizam.

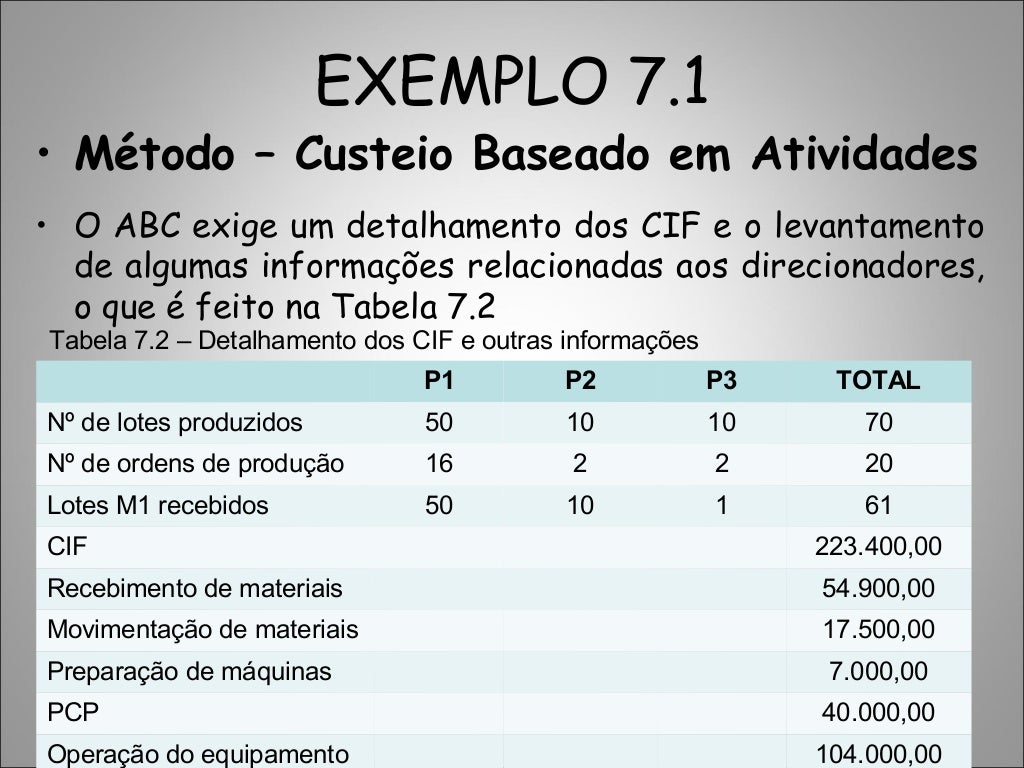

A medição precisa é outro elemento-chave, pois exige a coleta de dados confiáveis sobre o consumo de recursos. Isso pode envolver desde planilhas de ponto eletrônico até sistemas de automação industrial, sempre buscando registrar quanto tempo, material e energia cada atividade demanda. Quanto mais detalhada for a descrição das ações e seus respectivos gastos, mais assertiva será a análise custo-valor. Com base nesses registros, as empresas conseguem priorizar ações que trazem benefícios reais e eliminar ou reduzir aquelas que não agregam competitividade. O custeio ABC as atividades desempenham um papel essencial ao transformar dados brutos em indicadores que orientam a estratégia empresarial.

Benefícios práticos da identificação de atividades para o controle de custos

Um dos maiores benefícios de implementar o custeio ABC é a capacidade de detectar desperdícios que passam despercebidos em sistemas tradicionais. Ao mapear cada atividade, torna-se possível questionar desde processos redundantes até desperdícios de material, ajustando rotinas para que cada movimento justifique seu custo. Além disso, o mético oferece subsídios para decisões de pricing, pois o conhecimento detalhado dos custos permite posicionar produtos no mercado de forma mais equilibrada, cobrindo despesas e gerando margem saudável. O custeio ABC as atividades desempenham um papel crucial ao expor a relação direta entre esforço, consumo e resultado, possibilitando ajustes rápidos e informados.

Outra vantagem reside na melhoria contínua de processos. Ao entender quais atividades consomem mais recursos, as organizações podem investir em automação, capacitação ou redesenho de fluxos para reduzir custos e aumentar a agilidade. Isso é especialmente importante em setores dinâmicos, onde pequenas ganhos de eficiência se traduzem em diferenciais competitivos significativos. Com o custeio ABC as atividades desempenham um papel transformador, a empresa não apenas calcula custos, mas também aprende a gerenciá-los de forma inteligente, alinhando operações à estratégia de longo prazo.

Desafios na implementação e na manutenção do sistema ABC

Apesar dos benefícios, a adoção do custeio ABC não é isenta de desafios. A principal dificuldade está na coleta e análise de dados, que exige disciplina, infraestrutura adequada e treinamento da equipe. Muitas organizações subestimam o esforço necessário para catalogar cada atividade com precisão, o que pode levar a uma implementação frustrante ou a resultados parciais. Além disso, a complexidade do modelo pode dificultar a compreensão por parte de gestores que estão acostumados a relatórios mais agregados, exigindo comunicação clara e treinamento contínuo.

Para superar esses obstáculos, é essencianter planejar a implantação com cuidado, começando por processos críticos e expandindo gradualmente. Definir indicadores claros, envolver as partes interessadas e utilizar ferramentas de apoio, como software de gestão, podem facilitar a análise e a interpretação dos dados. Mesmo com desafios, o custeio ABC as atividades desempenham um papel indispensável ao oferecer uma visão detalhada e realista da estrutura custo-valor, possibilitando que as organizações transformem informações em ações concretas de melhoria.

Exemplo prático: a aplicação do custeio ABC em uma pequena fábrica

Imagine uma pequena fábrica de móveis que produz cadeiras sob medida. Antes de aplicar o custeio ABC, a empresa atribuía todos os custos indiretos com base apenas no número de horas de produção, o que distorcia a realidade. Com o método ABC, foi possível identificar atividades como planejamento de produção, compra de madeira, usinagem, montagem, acabamento e controle de qualidade. Cada uma delas foi associada a custos específicos, como horas de supervisão, fretes de matéria-prima, consumo de ferramentas, energia e inspeção. O custeio ABC as atividades desempenham um papel definitivo ao mostrar que certas linhas de produto exigiam mais planejamento e qualidade, enquanto outras eram mais simples e diretas. Com esses dados, a fábrica conseguiu ajustar preços, reduzir perdas com retrabalho e priorizar clientes que demandavam menos atividades complexas, melhorando a lucratividade e a satisfação do consumidor.

Conclusão: a importância de entender o que move cada custo

No custeio ABC as atividades desempenham um papel essencial para transformar a forma como as empresas entendem seus custos e tomam decisões estratégicas. Ao focar não apenas nos totais gastos, mas também nas ações que os geram, o métigo revela oportunidades de economia, eficiência e valor agregado que seriam invisíveis com abordagens mais simples. Empreendedores que dominam essa lógica estão melhor preparados para enfrentar desafios competitivos, otimizar recursos e construir negócios mais sustentáveis. Portanto, adotar o custeio ABC não é apenas uma questão técnica, mas uma postura estratégica que coloca as atividades no centro da análise custo-valor, impulsionando resultados sólidos e duradouros.

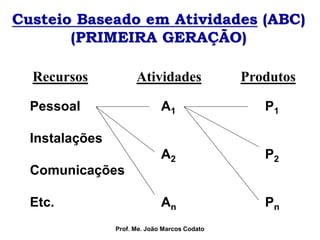

Método de Custeio ABC

Método de Custeio ABC.