No Lucro Presumido O Irpj E Csll Sao Calculados

Quando falamos em não lucro presumido o IRPJ e CSLL são calculados com base em uma presunção legal, tratamos de regras que facilitam a cobrança em algumas situações, especialmente para pessoas jurídicas que não apresentam contabilidade completa ou que estão sob regimes especiais de tributação.

O que significa não lucro presumido na legislação

O conceito de não lucro presumido aparece no ordenamento jurídico brasileiro como uma presunção adotada para fins de cálculo de tributos, como o Imposto de Renda das Pessoas Jurídicas (IRPJ) e a Contribuição para o Financiamento da Seguridade Social (CSLL). Basicamente, ele funciona da seguinte forma: quando a empresa não consegue demonstrar, de forma clara e documentada, que teve prejuízo ou que seus lucros são inferiores a uma base de cálculo presumida, a Administração Fazenda pode aplicar um critério simplificado para a apuração desses tributos. Essa premissa reduz a complexidade da fiscalização e cumpre o papel de evitar a fraude e o ônus excessivo da prova em situações de caixa preto ou contabilidade frágil.

Em termos práticos, não lucro presumido significa que, para efeitos de IRPJ e CSLL, a receita bruta da empresa é tomada como referência para a aplicação de alíquotas, descontando-se apenas algumas deduções legais previstas em lei, sem que seja necessário comprovar custo, despesa e resultado antes de aplicar a alíquota. Esse regime costuma ser mais oneroso para quem tem pouca estrutura controle, mas pode ser vantajoso para pequenos negócios que não possuem recursos para manter contabilidade detalhada, desde que os seus números estejam alinhados com a receita de fato reconhecida.

Como o IRPJ é calculado em situação de não lucro presumido

No que tange ao IRPJ calculado sobre não lucro presumido, a regra geralmente parte da receita bruta da pessoa jurídica, ajustada por eventuais deduções autorizadas pela própria legislação, como contribuições previdenciárias e alguns tipos de despesas comerciais. A base de cálculo passa por alíquotas progressivas que variam conforme o lucro presumido ou a receita bruta, dependendo da faixa de enquadramento e do regime escolhido, como o Lucro Real ou o Lucro Presumido.

É importante lembrar que, mesmo sob a premissa de não lucro presumido, a empresa deve manter documentos que comprovem a receita e as operações, para que, se necessário, a fiscalização possa cruzar dados e validar a correta aplicação da alíquota. Dessa forma, a simplicidade aparente desse regime não isenta o empresário de boas práticas contábeis, pois a inconsistência apontada em eventual fiscalização pode gerar autuação e retificação de débitos.

Como a CSLL incide sobre não lucro presumido

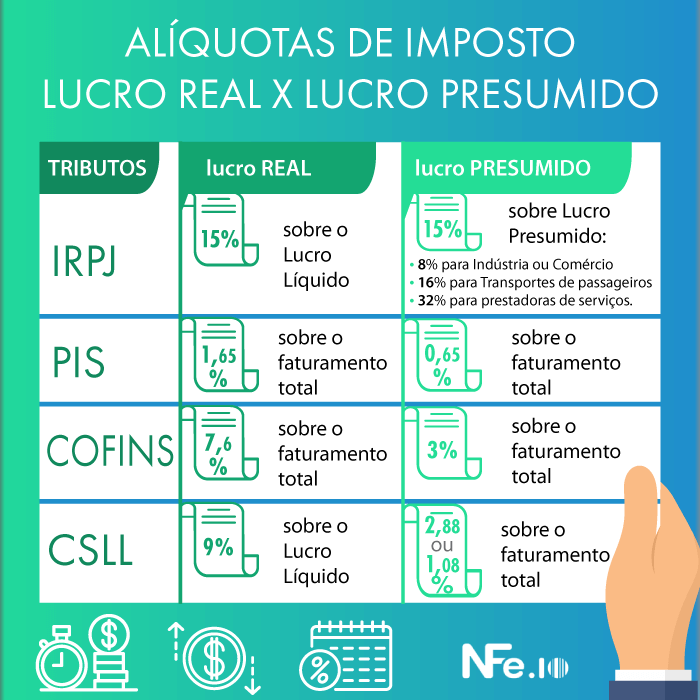

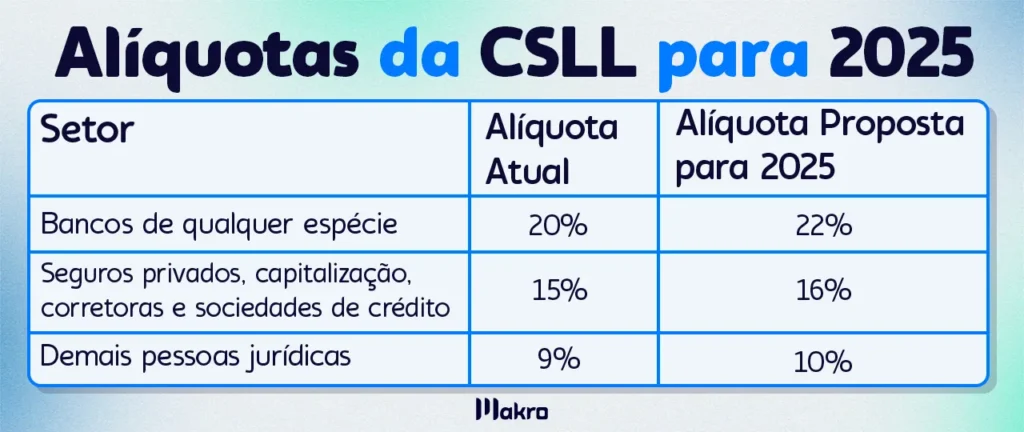

A CSLL sobre não lucro presumido segue lineamentos bastante próximos ao do IRPJ, pois incide sobre a mesma base de cálculo e, em muitos casos, sobre a mesma receita bruta ou sobre o lucro presumido ajustado. A principal diferença reside na alíquota, que pode variar entre 9% e 34%, dependendo do resultado financeiro e do enquadramento tributário da empresa.

Quando falamos em não lucro presumido CSLL, estamos lidando com uma tributação que não exige a demonstração detalhada de custos e despesas, mas que, mesmo assim, exige rigor na apuração da receita. Empreendedores que optam por esse modelo precisam atentar aos prazos de pagamento e à correta declaração, pois a própria Lei Complementar que institui o CSLL estabelece faixas de incidência que devem ser seguidas à risca para evitar multas e juros de mora.

Regimes que podem se beneficiar do não lucro presumido

O não lucro presumido geralmente se aplica a regimes como o Lucro Presumido e, em algumas condições, ao Lucro Real, quando a empresa opta por não utilizar a contabilidade completa. No Lucro Presumido, por exemplo, o cálculo do imposto já parte de uma fórmula que considera um percentual sobre a receita bruta, o que, na prática, funciona como uma presunção de lucro, já que poucas despesas são deduzidas integralmente.

Portanto, empresas de pequeno porte, microempreendedores individuais (MEIs) que optam pelo Lucro Presumido e algumas médias empresas podem se enquadrar em situações de não lucro presumido sem grandes complicações. Nesses casos, a própria legislação define tabelas com percentuais fixos, o que reduz a burocracia e facilita a apuração tanto do IRPJ quanto da CSLL, desde que a empresa esteja em dia com as obrigações acessórias.

Vantagens, desvantagens e cuidados fiscais

Uma das principais vantagens do regime de não lucro presumido é a simplicidade e a previsibilidade do cálculo do IRPJ e da CSLL, já que as alíquotas são aplicadas sobre uma base de cálculo mais objetiva. Para o fisco, essa abordagem facilita a fiscalização, pois reduz a possibilidade de maquiagem de demonstrações contábeis. Porém, a desvantagem aparece quando a empresa tem custos e despesas elevadas, pois pode haver subpagamento em relação ao seu lucro real, o que, em períodos de crise, pode comprometer a saúde financeira do negócio.

Em contrapartida, quem tem não lucro presumido bem conduzido, com receitas estáveis e despesas enxutas, pode obter liquidez rápida e planejamento tributário mais enxuto. Recomenda-se, mesmo assim, que a empresa mantenha uma revisão periódica com um contador ou assessor, para verificar se o regime continua sendo o mais adequado e se não há possibilidade de utilizar outras formas de apuração que tragam benefícios fiscais maiores, sem perder o foco na compliance e na transparura fiscal.

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

Slides desta aula: https://professorquintino.com.br/slides/pq0325pwp.pdf Lucro Presumido é uma forma de tributação que utiliza ...