O Crédito De Icms Deverá Ser Contabilizado

O crédito de ICMS deverá ser contabilizado de forma precisa e criteriosa, pois representa um direito financeiro fundamental para a gestão de caixa e a redução do custo total da operação de uma empresa.

Entendendo o que é o crédito de ICMS

Para compreender a importância de se tratar o crédito de ICMS deverá ser contabilizado, é essencial entender o que esse mecanismo significa na prática. O crédito destina-se a evitar a dupla tributação, pois incide sobre o valor agregado em cada etapa da cadeia produtiva, desde a matéria-prima até o produto final. Uma empresa pode ter recolhido imposto em uma compra anterior e, ao vender a mercadoria, recolher novamente sobre o valor total da venda. Nesse ponto, surge a possibilidade de se deduzir o valor já pago, transformando o recolhimento inicial em crédito, desde que atenda aos requisitos legais.

Na contabilidade, esse direito precisa ser registrado de forma clara e organizada, seguindo as regras específicas do plano de contas de cada negócio. A correta classificação garante que os cálculos fiscais estejam alinhados com a demonstração de resultados e o balanço patrimonial, evitando retificações futuras e possíveis questionamentos por parte da administração tributária. Portanto, dominar o conceito e a origem desses créditos é o primeiro passo para uma gestão fiscal sólida.

Regras de elegibilidade para aproveitamento

Não todos os recolhimentos de ICMS podem ser transformados em crédito, sendo crucial conhecer as regras de elegibilidade que definem quais valores têm direito a esse tratamento. O crédito de ICMS deverá ser contabilizado apenas em operações que envolvem a saída de mercadorias ou prestação de serviços com incidência do imposto, desde que haja o pagamento efetivo e documentação comprobatória. Operações internas, como transferências entre unidades de uma mesma empresa, normalmente não geram direito ao aproveitamento, exceto em casos específicos previstos em legislação estadual.

- Compras de insumos e matérias-prima para produção industrial ou comercial.

- Aquisição de equipamentos e utensílios necessários ao funcionamento da empresa.

- Serviços terceirizados que incidam com ICMS, como transportes interestaduais.

Além disso, é preciso atentar para as particularidades de cada estado, pois as legislações estaduais podem estabelecer tratamentos diferenciados para certas atividades ou produtos. Manterse atualizado sobre essas regras é vital para evitar apropriações indevidas ou, ao contrário, a perda de direitos que poderiam ser aproveitados legalmente. A contabilização precisa reflete fielmente essas particularidades, garantindo conformidade e transparência.

Métodos de cálculo e aproveitamento

O cálculo do crédito de ICMS deverá ser contabilizado de acordo com a metodologia adotada pela empresa, que normalmente segue o regime de caixa ou o regime de acréscimo. No regime de caixa, o crédito só pode ser reconhecido após o efetivo pagamento do tributo, enquanto no regime de acréscimo a dedução ocorre no momento em que se gera o débito, independentemente do pagamento. Ambas as formas exigem rigor na documentação e controle das operações para evitar inconsistências.

Na prática, o valor a ser creditado geralmente corresponde ao próprio ICMS recolhido na entrada, desde que esteja dentro dos limites permitidos e relacionado a insumos diretamente utilizados na operação. É comum que empresas utilizem softwares específicos para automatizar esse processo, reduzindo erros manuais e garantindo que o registro contábil seja feito de maneira ágil. A precisão nesses cálculos reflete diretamente na saúde financeira e na competitividade do negócio.

Registros contábeis e documentação de suporte

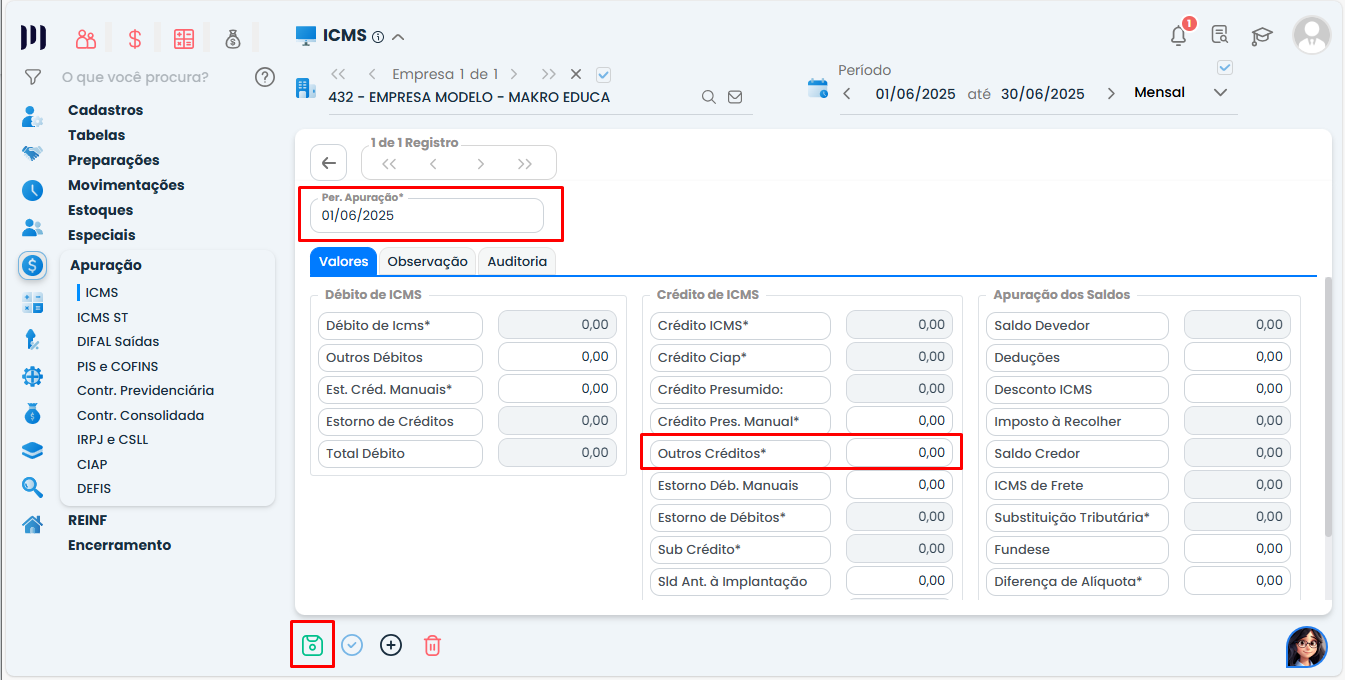

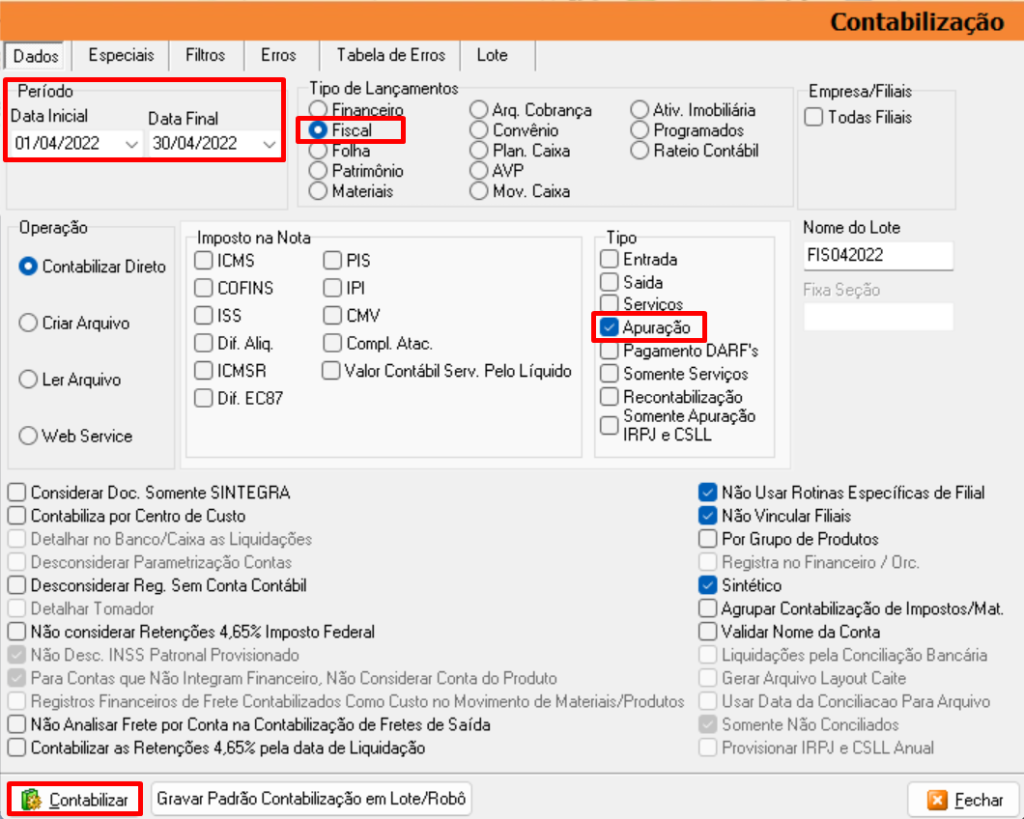

A contabilização correta do crédito de ICMS deverá ser contabilizada em contas específicas dentro do plano de contas, normalmente em ativo circulante, representando um recurso a ser receber da administração tributária. É fundamental que a empresa mantenha um controle rigoroso com livros e registros que comprovem cada transação, como notas fiscais de entrada, contratos de compra e venda, e guias de recolhimento. Sem uma base documental sólida, qualquer fiscalização pode se tornar um risco operacional e financeiro.

Além disso, a conciliação periódica entre o que foi contabilizado e o que consta nas declarações de débito e crédito é uma prática recomendada para garantir que não haja discrepâncias. A organização desses documentos facilita a apresentação de informações aos auditores e ao fisco, demonstrando transparência e compromisso com a correta aplicação da lei. Um sistema de controle eficiente ainda ajuda a identificar oportunidades de otimização e a antecipar possíveis questionamentos.

Impactos na gestão financeira e estratégica

Quando o crédito de ICMS é tratado com rigor contábil, os benefícios vão além da conformidade fiscal, refletindo diretamente na saúde financeira da organização. O aproveitamento correto desse crédito reduz o custo operacional, melhora o fluxo de caixa e pode até mesmo aumentar a margem de lucro, pois o imposto torna-se um custo recuperável em certas operações. Isso permite que os gestores alocem recursos em áreas estratégicas, como inovação, marketing ou expansão de mercado.

Do ponto de vista estratégico, uma contabilização inteligente do crédito de ICMS pode ser um diferencial competitivo. Empresas que dominam esse mecanismo conseguem negociar melhores condições com fornecedores e parceiros, sabendo que parte do tributo pode ser recuperada. Além disso, esse conhecimento auxilia na tomada de decisão sobre cadeias de produção, localização de novas unidades e até mesmo najustes de portfólio de produtos, alinhados a uma política de eficiência tributária.

Conclusão

O crédito de ICMS deverá ser contabilizado com seriedade e precisão, pois trata-se de um dos pilares da saúde financeira e competitiva de qualquer empresa que atua no regime de tributação por etapas. Ao aplicar as regras de forma correta, organizar a documentação de suporte e alinhar a contabilização às práticas fiscais vigentes, a empresa protege seus direitos e otimiza recursos valiosos. Em um cenário econômico desafiador, dominar esse tema não é apenas uma obrigação legal, mas também uma estratégia inteligente para construir sustentabilidade e crescimento a longo prazo.

Toda compra de mercadoria com ICMS destacado na NF, posso tomar o crédito?

CTP: https://cafetributariopremium.com.br/