O Que O Princípio Da Oportunidade Determina Na Contabilidade

O princípio da oportunidade na contabilidade estabelece o momento exato em que um evento econômico deve ser reconhecido nas demonstrações financeiras, moldando a forma como receitas e despesas são registradas.

Definição e Base Teórica do Princípio da Oportunidade

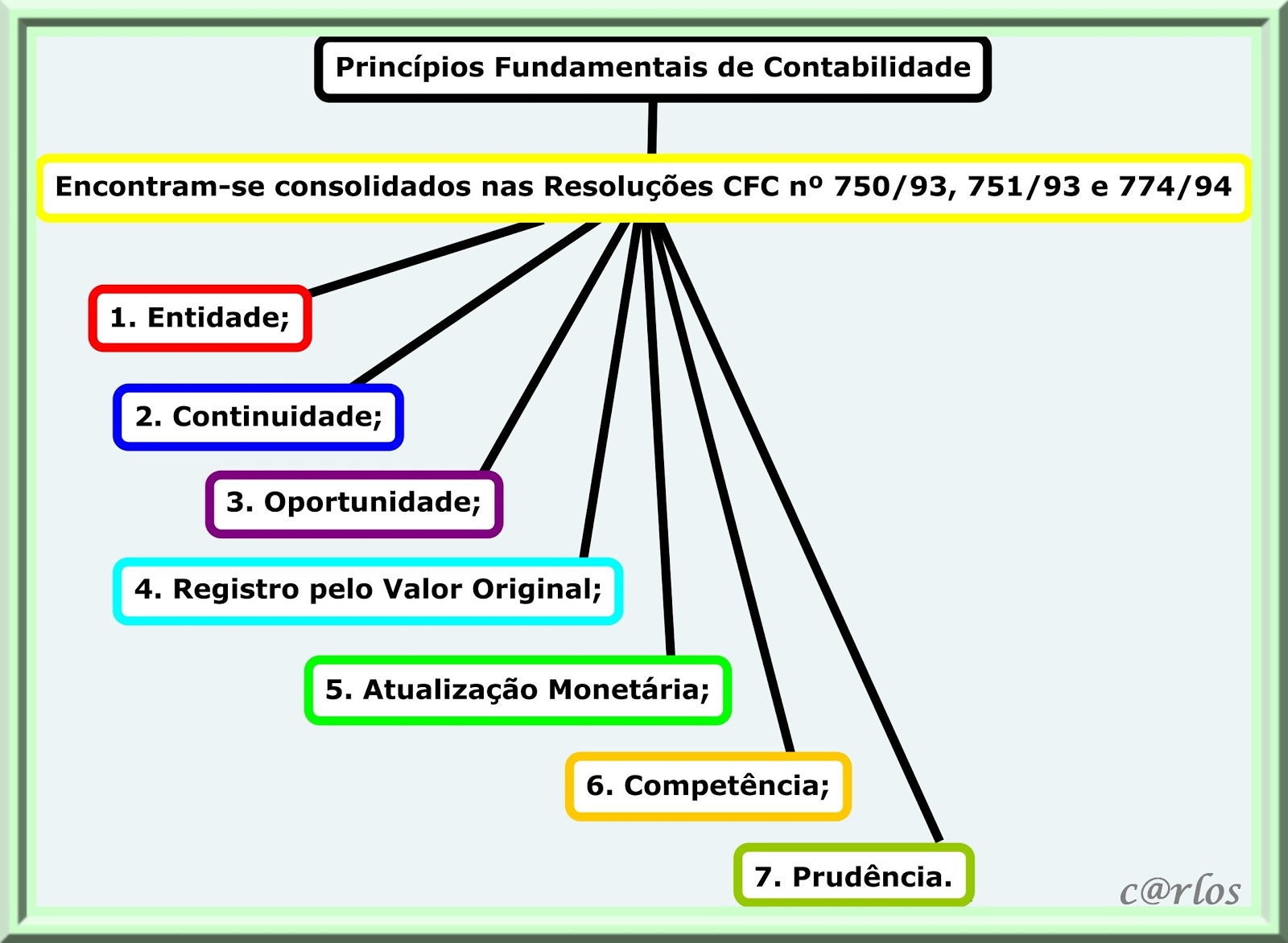

O princípio da oportunidade, também conhecido como princípio da competência, fundamenta a contabilidade moderna ao estabelecer que a demonstração dos resultados de uma empresa deve refletir o período em que os fatos econômico-financeiros ocorreram, e não necessariamente quando o dinheiro entra ou sai do caixa. Esta premissa teórica sustenta a confiabilidade e a relevância das informações contábeis, pois permite uma comparação justa entre períodos e uma análise mais precisa da performance empresarial.

Em linhas gerais, o princípio da oportunidade determina que as transações sejam registradas no momento em que se tornam evidentes, mesmo que o pagamento ainda esteja pendente. Dessa forma, o empresário consegue visualizar com clareza o desempenho real de seu negócio em um determinado exercício, evitando distorções que possam mascarar lucros ou prejuízos reais. Esta abordagem garante que as demonstrações financeiras sejam instrumentos úteis para a tomada de decisão, atendendo às necessidades de gestores, acionistas e demais stakeholders.

Aplicação Prática no Registro de Receitas

Uma das principais esferas de atuação do princípio da oportunidade está no reconhecimento de receitas. De acordo com este princípio, uma receita deve ser reconhecida quando ela é ganha, ou seja, quando o empreendimento cumpre sua parte do contrato e os direitos sobre os valores a serem recebidos estão estabelecidos, independentemente de o pagamento ter sido efetivamente realizado.

- Exemplo prático: Uma empresa de prestação de serviços conclui um projeto em novembro, mas o cliente só efetua o pagamento em fevereiro do ano seguinte. Mesmo assim, a receita deve ser reconhecida em novembro, pois foi nesse mês que o serviço foi totalmente executado e o direito à remuneração surgiu.

- Este tratamento possibilita uma representação fiel da atividade empresarial, alinhando a geração de receitas com o período em que ela de fato ocorreu, o que é essencial para a análise de lucratividade.

Ademais, o princípio da oportunidade evita práticas fraudulentas ou distorcedoras, como o reconhecimento antecipado de receitas apenas para melhorar a aparência financeira de um determinado período. Ao seguir esta prerrogativa, a contabilidade assegura que os indicadores de desempenho sejam calculados com base em critérios consistentes e transparentes.

Aplicação Prática no Registro de Despesas

O princípio da oportunidade também estabelece regras rigorosas para o reconhecimento de despesas. Uma despesa deve ser registrada no momento em que incorre, ou seja, quando a empresa recebe um benefício ou um bem, independentemente de quando o pagamento efetivo será realizado.

Isso significa que, se uma organização recebe um insumo essencial para a produção em dezembro, mas agenda o pagamento para janeiro do ano seguinte, a despesa correspondente deverá ser contabilizada em dezembro. Este procedimento possibilita a correta alocação dos custos aos períodos em que eles foram gerados, fundamentando a determinação do resultado operacional de forma precisa.

- Destaca-se que o princípio da oportunidade está intimamente relacionado ao conceito de despesas correlatas, no qual custos diretamente associados à geração de receitas são reconhecidos simultaneamente ao reconhecimento dessas receitas.

- Além disso, a correta aplicação deste princípio auxilia na prevenção de distorções contábeis que possam levar a decisões equivocadas por parte da administração e dos investidores.

Repercussões no Fluxo de Caixa e na Demonstração de Resultados

Embora o princípio da oportunidade determine o reconhecimento de receitas e despesas em momentos específicos, é importante entender que ele não ignora a importância do fluxo de caixa. Na verdade, as demonstrações de fluxo de caixa complementam as demonstrações financeiras, apresentando como as atividades operacionais, de investimento e de financiamento afetam os recursos disponíveis em caixa.

Dessa forma, o princípio da oportunidade fornece uma imagem sintética e comparável do desempenho econômico, enquanto o fluxo de caixa oferece dados sobre a liquidez da empresa. Ambos são essenciais, mas cumprem funções distintas na análise financeira. Ao respeitar este princípio, a contabilidade assegura que as demonstrações de resultados sejam representativas da atividade em si, e não apenas do movimento de caixa.

Consequências da Não Adoplicação do Princípio

A inobservância do princípio da oportunidade pode acarretar em sérios distorções contábeis e consequências negativas para a organização. Se uma empresa decidir adiar o reconhecimento de despesas ou antecipar o reconhecimento de receitas apenas para melhorar seu resultado em um determinado período, estará criando uma falsa imagem de sua saúde financeira.

Por exemplo, adiar a reconhecimento de uma despesa importante pode inflar temporariamente o lucro líquido, levando a decisões de investimento equivocadas por acionistas e investidores. Do mesmo modo, reconhecer receitas antes mesmo da concretização da venda pode gerar expectativas irreais e problemas futuros com remessas de caixa. Portanto, a aderência ao princípio da oportunidade é vital para a integridade das demonstrações contábeis.

Conclusão

O princípio da oportunidade exerce um papel central na contabilidade, determinando o momento adequado para o reconhecimento de receitas e despesas. Ao estabelecer que os registros devem refletir a ocorrência dos fatos econômicos em seus devidos períodos, este princípio garante a confiabilidade, relevância e comparabilidade das demonstrações financeiras. Sua correta aplicação é um dos pilares para que as organizações mantenham transparência, cumpram regulamentações e apoiem uma tomada de decisão embasada, sendo, portanto, um conceito essencial em qualquer prática contábil profissional.

PRINCÍPIOS DA CONTABILIDADE -ENTIDADE,CONTINUIDADE,OPORTUNIDADE,VALOR ORIGINAL,COMPETÊNCIA,PRUDÊNCIA

Conheça neste vídeo os Princípios Fundamentais de Contabilidade: ENTIDADE; CONTINUIDADE; OPORTUNIDADE; REGISTRO ...