O Reconhecimento Da Depreciação Dos Bens Operacionais Das Empresas

O reconhecimento da depreciação dos bens operacionais das empresas é um dos pilares da contabilidade que garante a precisão dos demonstrações financeiras e a transparência para investidores e stakeholders.

Por que o reconhecimento da depreciação é essencial para a contabilidade empresarial

O reconhecimento da depreciação dos bens operacionais das empresas não é apenas uma obrigação contábil, mas um mecanismo que reflete a perda de valor dos ativos ao longo do tempo. Ao registrar corretamente a depreciação, a empresa atribui custos de uso dos equipamentos, instalações e veículos às receitas que eles ajudam a gerar, seguindo o princípio da associatividade de custos. Isso evita distorções nos resultados, pois todo benefício econômico gerado por um bem deve ser confrontado com o custo de sua deterioração. Sem um reconhecimento claro e consistente, os lucros podem ser artificialmente inflados ou suprimidos, comprometendo a tomada de decisão interna e a confiança externa.

Além disso, o reconhecimento da depreciação dos bens operacionais das empresas protege o patrimônio líquido ao evitar que ativos sejam mantidos em valores inflados no balanço. Isso é particularmente relevante em setores de capital intensivo, como o de manufatura e infraestrutura, onde os investimentos iniciais são elevados. Ao atualizar sistematicamente o valor desses ativos, a organização demonstra responsabilidade fiscal e alinhamento com as normas de contabilidade, como as normas internacionais de relato financeiro (IFRS) ou os princípios contábeis geralmente aceitos no Brasil (PCGBR). Portanto, a depreciação correta funciona como um mecanismo de “ajuste de memória” para os ativos.

Métodos de reconhecimento da depreciação: escolha alinhada à realidade do uso

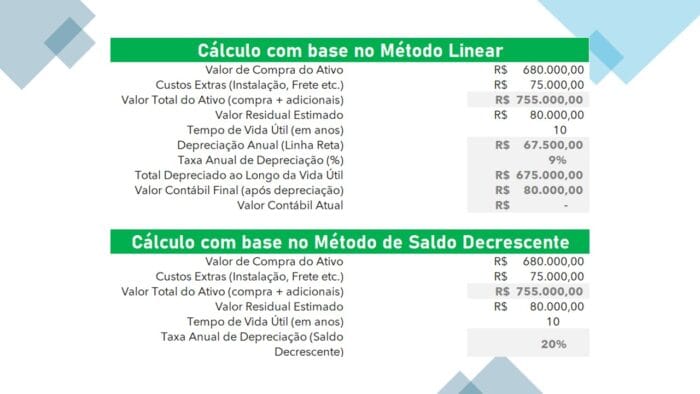

Existem diferentes abordagens para o reconhecimento da depreciação dos bens operacionais das empresas, sendo o método linear o mais comum por sua simplicidade e alinhamento com o benefício econômico gradual. Nele, o custo do bem menos seu valor residual é distribuído de forma igual ao longo da vida útil, facilitando a previsibilidade das despesas mensais ou anuais. Porém, empresas que utilizam ativos de forma intensiva ou com variações de produtividade podem optar por métodos acelerados, como o custo produtivo ou o sistema de dupla taxa decrescente, que reconhecem maior parte da depreciação nos primeiros anos de uso.

A escolha do método deve refletir o padrão de uso real do bem e não apenas critérios fiscais. Por exemplo, um veículo que perde valor rapidamente devido à quilometragem elevada pode ser mais adequado à depreciação por unidades produzidas. Abaixo, um resumo dos principais critérios de reconhecimento:

- Método linear: distribui o custo ao longo da vida útil de forma uniforme.

- Método de saldos decrescentes: aplica uma taxa fixa sobre o valor de livro residual, reconhecendo mais depreciação no início.

- Depreciação por unidade produzida: vincula a depreciação à quantidade de atividade realizada pelo bem.

Além disso, a revisão periódica da vida útil e do valor residual é essencial para manter o reconhecimento da depreciação dos bens operacionais das empresas alinhado à realidade. Mudanças em estimativas devem ser aplicadas prospectivamente e divulgadas, garantindo que as demonstrações financeiras reflitam a situação atualizada dos ativos.

Impactos no resultado e no caixa: como a depreciação afeta as demonstrações

O reconhecimento da depreciação dos bens operacionais das empresas impacta diretamente o resultado líquido, pois trata-se de uma despesa não caixa que reduz o lucro contábil sem esgotar imediatamente o recurso financeiro. Embora não afete o fluxo de caixa operacional, a depreciação diminui o lucro disponível para distribuição de dividendos e pode influenciar métricas como alavancagem e retorno sobre investimento. Por isso, é crucial que as equipes de contabilidade e financeiro compreendam a natureza não caixa desse custo e ajustem as análises de liquidez e rentabilidade considerando o EBITDA, que exclui depreciação e amortização.

Adicionalmente, a depreciação tem efeitos indiretos em indicadores fiscais e decisões de investimento. Ela reduz a base de cálculo do lucro presumido e, consequentemente, o pagamento de impostos sobre a renda, criando um benefício fiscal importante. Porém, esse benefício não é reconhecido no caixa, já que a depreciação não representa um pagamento real no período. Por isso, ao avaliar projetos de capital, é comum utilir métodos como VPL e TIR que incorporam o fluxo de caixa livre, ajustado pelo benefício fiscal da depreciação. O reconhecimento adequado evita distorções na comparação entre empresas e setores.

Auditoria e controle interno: garantindo conformidade e transparência

O controle interno relacionado ao reconhecimento da depreciação dos bens operacionais das empresas deve ser robusto, pois envolve estimativas de vida útil, valor residual e a escolha do método mais adequado. Políticas claras e documentadas são essenciais para evitar inconsistências ou manipulações que possam configurar fraude contábil. A auditoria interna e externa revisa a correta aplicação dos critérios, confirma a existência física dos ativos e valida as fórmulas utilizadas nos lançamentos contábeis. Isso protege a credibilidade das demonstrações perante bancos, órgãos reguladores e acionistas.

Em um ambiente de crescente exigência por compliance, sistemas de gestão financeira automatizados ajudam a garantir que o reconhecimento da depreciação seja processado de forma uniforme e rastreável. Além disso, a conciliação entre contabilidade fiscal e contábil é um ponto crítico, pois as regras de reconhecimento podem divergir entre o lucro declarado e o lucro book. Manter esses pontos alinhados, ou explicando as diferenças, reduz riscos de retificações e multas. Portanto, o controle rigoroso do ciclo de vida dos ativos é um diferencial competitivo.

Boa prática: integração com orçamento e tomada de decisão estratégica

Integrar o reconhecimento da depreciação dos bens operacionais das empresas com o orçamento e o planejamento de investimentos permite uma gestão mais inteligente dos recursos. Ao prever as despesas com depreciação ao longo dos anos, a diretoria antecipa necessidades de renovação de máquinas, tecnologia e infraestrutura, evitando surpresas financeiras. Isso também auxilia na definição de políticas de reinvestimento de caixa e na priorização de projetos com maior retorno após considerar o custo de oportunidade dos ativos.

Compreender a depreciação como custo operacional também fortalece a cultura de responsabilidade por ativos dentro da organização. Ao vincular centros de custo ao uso de equipamentos, as unidades se tornam mais conscientes da eficiência e da manutenção preventiva, reduzindo paradas e extendendo a vida útil dos bens. Em resumo, o reconhecimento da depreciação vai além da contabilidade: ele embasa estratégias de longo prazo, alocação de capital e sucessão de ativos, sendo um indicador-chave de saúde financeira e sustentabilidade empresarial.

Conclusão

O reconhecimento da depreciação dos bens operacionais das empresas é uma prática indispensável para garantir a saúde financeira, a conformidade regulatória e a tomada de decisão embasada. Ao refletir fielmente o desgaste dos ativos ao longo do tempo, ela protege o patrimônio, alinha custos e receitas e proporciona transparência para todos os públicos de interesse. Empresas que dominam esse processo não apenas cumprem as normas, como constroem bases sólidas para crescimento duradouro.

Depreciação de Bens Usados

Depreciação de Bens Usados Quer se destacar no Departamento Fiscal? Conheça o treinamento online e prático + completo do ...