Reserva De Lucros É Ativo Ou Passivo

A reserva de lucros é ativo ou passivo é uma dúvida comum entre empresários e contadores, pois envolve a forma como o patrimônio líquido da empresa é apresentado e a natureza dos fundos destinados ao futuro crescimento ou à distribuição aos sócios. Trata-se de um dos componentes mais relevantes do balanço patrimonial, refletindo a parte do resultado líquido que a empresa decide não distribuir como dividendos, optando por manter esses recursos no próprio empreendimento para financiar novas oportunidades, amortizar dívidas ou garantir liquidez em momentos de crise. Embora muitos a considerem um indicador de saúde financeira, a classificação exata dessa reserva depende de como ela é tratada sob a ótica contábil e jurídica, sendo essencial entender seu posicionamento para uma correta interpretação das demonstrações financeiras.

O que é reserva de lucros e como ela surge no balanço

A reserva de lucros é ativo ou passivo? Para responder essa perncia, primeiro precisamos entender o que ela representa no contexto empresarial. Trata-se de um valor acumulado proveniente dos resultados financeiros da empresa, oriundo principalmente do lucro líquido ajustado de períodos anteriores, menos eventuais ajustes e mais eventuais complementos. Diferentemente do resultado do exercício, que reflete o desempenho em um determinado período, a reserva acumula recursos ao longo do tempo e pode ter origens diversas, como a constituição de reserva estatutária, reserva de capital ou reserva de valorização.

No balanço patrimonial, a reserva de lucros é apresentada como parte do patrimônio líquido, sendo classificada como um item positivo que aumenta o total dos ativos disponíveis para a empresa. Sua composição pode variar conforme a legislação aplicável e as políticas adotadas pela administração, incluindo reservas de lucro de exercícios anteriores, reservas voluntárias e reservas especiais destinadas a finalidades específicas, como reinvestimento em tecnologia, expansão de mercado ou preparação para sazonabilidade. Por isso, é fundamental analisar a estrutura detalhada desse item nas demonstrações financeiras, pois isso revela a intenção da gestão e a forma como os recursos estão sendo alocados.

Classificação contábil: ativo ou passivo?

Quando questionamos se a reserva de lucros é ativo ou passivo, a resposta direta é que ela não se enquadra em nenhuma das duas categorias de forma exclusiva, pois pertence ao patrimônio líquido, que é o terceiro componente fundamental do balanço patrimonial. Enquanto ativo representa o que a empresa possui ou a receber, e passivo o que ela deve ou a obrigação futura, o patrimônio líquido evidencia o saldo residual após deduzir todos os direitos dos credores. Nesse contexto, a reserva de lucros surge como um aumento do patrimônio líquido, pois representa recursos próprios acumulados que permanecem sob a titularidade da sociedade.

Essa confusão costuma surgir porque muitos associam reserva de lucros a um "fundo" disponível para uso futuro, o que aproxima a ideia de ativo circulante, mas a natureza jurídica e contábil é distinta. Na prática, trata-se de um componente que reflete a capacia de geração de caixa e a resiliência financeira da empresa, mas não consta como ativo realizável nem como passivo a ser pago. Portanto, ao invés de perguntar se reserva de lucros é ativo ou passivo, o correto é entender que ela integra o patrimônio líquido, sendo um indicativo de estabilidade e autonomia financeira da organização.

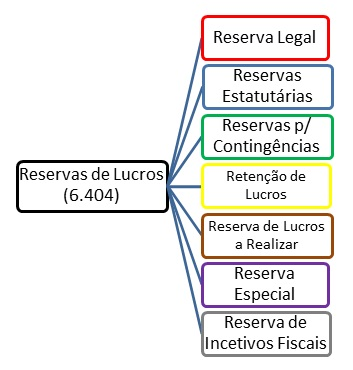

Diferenças entre reserva de lucros e outras reservas

Além da confusão com ativo e passivo, é comum que empresários mistifiquem reserva de lucros com outros tipos de reservas, como as reservas de segurança ou reservas de valor, que têm finalidades e tratamentos contábeis distintos. Enquanto a reserva de lucros tem origem nos resultados acumulados ao longo dos exercícios, outras reservas podem ser provenientes de destinação específica de recursos, como amortizações ou até mesmo ajustes de avaliação de ativos. Entender essas diferenças é crucial para uma análise financeira precisa, pois cada reserva transmite informações diferentes sobre a estratégia e a saúde da empresa.

Para ilustrar, a reserva de lucros pode ser utilizada de forma livre pela administração, desde que respeitados os limites legais e contratuais, enquanto reservas de capital ou reservas estatutárias têm finalidades mais restritas, como proteção contra perdas ou atendimento a requisitos mínimos de capital social. Além disso, enquanto a reserva de lucros aumenta o patrimônio líquido, outras reservas podem ter finalidades mais específicas, como o enfrentamento de contingências ou a manutenção de níveis de liquidez. Saber distinguir entre elas ajuda investidores, credores e gestores a interpretarem com clareza as intenções da diretoria e a real alocação dos recursos.

Impactos da reserva de lucros na tomada de decisão

A forma como a empresa lida com sua reserva de lucros é um indicador direto de sua estratégia de crescimento e gerenciamento de riscos. Optar por manter uma parte considerável dos resultados acumulados na reserva de lucros demonstra compromisso com a sustentabilidade financeira, pois esses recursos podem ser utilizados em momentos de oportunidade ou para sustentar operações em períodos de baixa receita. Por outro lado, uma reserva muito pequena pode sinalizar que a empresa distribui praticamente todos os lucros como dividendos, o que pode ser interessante para os acionistas de curto prazo, mas pode comprometer a capacidade de reinvestimento e a resiliência a longo prazo.

Analistas financeiros costumam olhar para a reserva de lucros como um indicador de maturidade empresarial, especialmente em setores de ciclo longo ou em empresas que enfrentam sazonabilidade. Um crescimento consistente nessa reserva ao longo dos anos indica disciplina na gestão financeira, capacidade de poupança e planejamento estratégico. Por isso, investidores institucionais e gestores de carteira costumam analisar não apenas o nível da reserva, mas também a sua evolução, buscando entender se ela está alinhada com o estágio de desenvolvigo do negócio e com as oportunidades de expansão disponíveis no mercado.

Como interpretar a reserva de lucros em diferentes contextos

A interpretação da reserva de lucros exige uma análise criteriosa e contextualizada, pois seu significado pode variar conforme o modelo de negócios, o setor de atuação e a estrutura de capital da empresa. Em alguns casos, uma reserva elevada pode ser vista como um exagero de conservadorismo, enquanto em outros, especialmente em empresas de tecnologia ou em fase de expansão, pode ser um indicativo de prudência e preparação para ciclos de investimento. Por isso, é essencial comparar a reserva de lucros com outras variáveis, como o fluxo de caixa operacional, a dívida líquida e a rentabilidade sobre o patrimônio líquido, formando um quadro completo da saúde financeira da organização.

Além disso, é preciso considerar o ambiente regulatório e as normas contábeis aplicáveis, que podem influenciar diretamente a composição e a apresentação da reserva de lucros. Mudanças em políticas contábeis, requisitos de divulgação e até mesmo a própria legislação societária podem impactar a forma como esse item é calculado e reportado. Por isso, acompanhamento contínuo e orientação profissional são fundamentais para garantir que a reserva de lucros seja tratada de forma adequada, refletindo com fidelidade a realidade econômica e financeira da empresa e auxiliando na tomada de decisões assertivas tanto para a gestão quanto para os stakeholders.

Concluindo, a reserva de lucros é ativo ou passivo não é apenas uma questão de classificação técnica, mas sim a chave para entender como uma empresa constrói sua base financeira e prepara o terreno para o futuro. Ao integrar o patrimônio líquido, ela representa a parte dos resultados que a organização opta por conservar e reinvestir, funcionando como um colchão de segurança e um motor de crescimento sustentável. Portanto, analisar a reserva de lucros com profundidade, considerando seu contexto, composição e evolução, permite uma visão mais clara e estratégia para maximizar o valor criado a longo prazo, beneficiando gestores, acionistas e demais stakeholders envolvidos na jornada empresarial.

RESERVA de LUCROS / Destinação do RESULTADO

Neste vídeo, vamos explorar a relação essencial entre a Demonstração do Resultado do Exercício (DRE) e o Balanço ...