Sobre Orçamento Familiar E Endividamento É Correto Afirmar Que

É correto afirmar que sobre orçamento familiar e endividamento existe uma relação direta e que cuidar da gestão financeira doméstica é essencial para evitar dívidas e construir estabilidade a longo prazo.

Entendendo a conexão entre orçamento familiar e endividamento

Quando falamos sobre orçamento familiar e endividamento, é preciso reconhecer que um dos principais fatores que levam as famílias a contraírem dívidas é a falta de planejamento financeiro consciente. Ter um orçamento bem elaborado significa mapear todas as receitas e despesas, identificar quais itens são prioritários e quais podem ser reduzidos ou eliminados. Sem esse controle, é muito fácil gastar mais do que se ganha, acumular cartões de crédito e, eventualmente, entrar em situação de inadimplência. Portanto, o orçamento funciona como uma ferramenta de prevenção, ajudando a manter as contas em dia e a evitar surpresas financeiras desagradáveis.

Além disso, um dos erros comuns é acreditar que apenas famílias com baixa renda precisam se preocupar com orçamento. Na verdade, independentemente do tamanho do salário, quem não planeja pode comprometer seu futuro financeiro. A relação entre orçamento familiar e endividamento aparece quando pequenos gastos acumulados ao longo do mês superam a capacidade de pagamento. Por isso, revisar regularmente o orçamento, ajustando-o conforme as mudanças de renda ou despesas, é uma prática inteligente que fortalece a saúde financeira e reduz a pressão por empréstimos em situações de emergência.

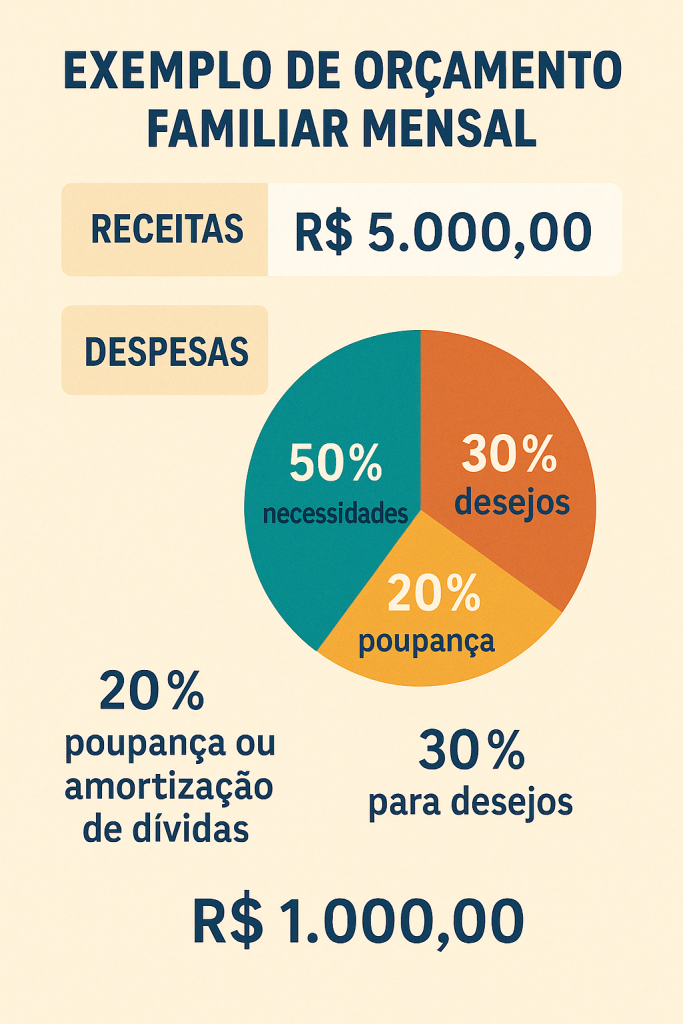

Por que o orçamento familiar é a base para evitar o endividamento

O primeiro passo para quem quer evitar o endividamento é criar um orçamento familiar realista e sustentável. Isso significa definir limites claros para cada categoria, como moradia, alimentação, transporte, educação e lazer. Ao acompanhar as despesas, é possível perceber onde o dinheiro está sendo utilizado e identificar possíveis vazamentos que podem ser corrigidos. Manter esse controle exige disciplina, mas traz a sensação de tranquilidade de saber que as contas estão sob controle e de que não será necessário recorrer a soluções rápidas e custosas, como o uso excessivo de cartões de crédito ou financiamentos de alto custo.

Outro ponto importante é que o orçamento familiar ajuda a estabelecer uma reserva de emergência, um dos principais aliados para lidar com imprevistos sem recorrer a dívidas. Mesmo que o valor inicial seja pequeno, a constância na poupança protege a família contra cortes de energia, reparos no carro ou gastos médicos inesperados. Quando essas situações surgem, ter recursos próprios faz toda a diferença e evita a necessidade de contrair novas dívidas, quebrando um ciclo prejudicial que muitas vezes demina anos para ser superado.

Os principais tipos de endividamento familiar e como o orçamento ajuda

O endividamento familiar pode se manifestar de várias formas, desde o uso recorrente do limite do cartão de crédito até empréstimos pessoais e financiamentos de veículos. Cada tipo de dívida tem características próprias, mas todas elas compartilham um fator comum: a tendência de piorar a situação financeira se não houver um planejamento cuidadoso. Ao elaborar um orçamento, é possível classificar as dívidas por prioridade, focando primeiro nos compromissos com juros mais altos ou que causam maior impacto no orçamento mensal. Isso ajuda a reduzir o estresse e a dar passos seguros rumo à liberdade financeira.

- Cartões de crédito: o gatilho número um para o endividamento rápido, especialmente quando usado para complementar o orçamento sem planejamento.

- Empréstimos pessoais e consignados: podem parecer solução rápida, mas geram custos extras e podem comprometer a renda familiar por meses ou anos.

- Financiamentos de longo prazo, como imóveis e veículos: exigem planejamento desde o início para garantir que as prestações sejam sustentáveis e não comprometam outras metas financeiras.

O orçamento bem estruturado permite identificar qual desses tipos de endividamento está mais comprometendo a saúde financeira da família e traçar estratégias para reduzi-los gradualmente. Isso pode incluir desde a renegociação de prazos e taxas até a adoção de hábitos de consumo mais conscientes, evando gastos desnecessários e focando no que realmente importa.

Como construir um orçamento familiar eficaz para reduzir o endividamento

Construir um orçamento familiar eficaz não requer complexidade, mas sim consistência e clareza nos objetivos. Comece listando todas as fontes de renda e, em seguida, detalhe todas as despesas fixas e variáveis. Classifique essas despesas em categorias e atribua a cada uma um teto mensalmente aceitável. Use planilhas ou aplicativos simples para acompanhar a evolução e compare os gastos reais com as previsões. Ajuste conforme necessário para garantir que o orçamento reflita a realidade da sua família e sirva como base para decisões financeiras seguras.

Incluir metas de curto, médio e longo prazo no orçamento ajuda a manter o foco e a motivação. Essas metas podem ser desde a redução de uma dívida específica até a compra de um eletrodoméstico ou a viagem da família. Ao visualizar o progresso, fica mais fário abrir mão de pequenos prazeres temporários em nome de uma saúde financeira melhor. Além disso, envolver todos os membros da família no processo fortalece o compromisso coletivo e garante que o orçamento seja respeitado, reduzindo a chance de gastos impulsivos que comprometam o planejamento e aumentem o risco de endividamento.

Quando buscar ajuda profissional para lidar com o orçamento e o endividamento

Em alguns casos, a situação de endividamento pode ser tão grave que a família não consegue sair sozinha. Nesse momento, buscar orientação profissional é um sinal de responsabilidade e não de fracasso. Consultores financeiros podem ajudar a reorganar dívidas, renegociar prazos e montar um plano de recuperação realista, enquanto educadores financeiros oferecem estratégias práticas para melhorar o manejo do dinheiro no dia a dia. A importante é agir rapidamente, antes que os juros e multas aumentem ainda mais o comprometimento financeiro.

Lembre-se de que cada família tem seu próprio ritmo e que ajustar o orçamento e reduzir o endividamento são processos que exigem tempo e paciência. Celebre pequenas vitórias, como pagar uma dívida ou economizar um determinado valor ao fim do mês, pois isso reforça a confiança e ajuda a manter a motiva em alta. Com um orçamento claro, disciplina e, quando necessário, apoio externo, é perfeitamente possível transformar a situação financeira e construir um futuro mais tranquilo e seguro para todos os membros da família.

Endividamento: Cartão de crédito consome 54% do orçamento familiar | BASTIDORES CNN

Dados do BC (Banco Central) sobre endividamentos das famílias apontam que os cartões de crédito consomem 54% do ...