Trata-se De Um Exemplo De Custo Direto

Quando se analisa um projeto ou operação empresarial, trata-se de um exemplo de custo direto identificar e classificar corretamente os gastos com matéria-prima e mão de obra direta, pois esses itens impactam diretamente no cálculo do custo unitário e na precisão das margens de lucro.

Por que o custo direto é a base da lucratividade

O custo direto aparece em praticamente todos os empreendimentos que envolvem produção, serviços ou comércio, e nada mais justo do que reconhecê-lo como a pedra fundamental sobre a qual se constrói o planejamento financeiro.

Ele se opõe ao custo indireto, pois pode ser atribuído de forma clara e específica a um produto, um lote ou um contrato, sendo essencial para saber quanto realmente custa criar ou entregar algo.

Empresas que dominam a decomposição desse custo conseguem não só definir preços competitivos, como também identificar gargalos de eficiência e tomar decisões rápidas com base em dados reais, e não em estimativas vagas.

Exemplos práticos de custo direto no dia a dia

Para fixar o conceito, nada melhor do que observar situações cotidianas nas quais o exemplo de custo direto aparece de forma evidente e mensurável.

Em uma fábrica de móveis, a madeira utilizada na peça principal, os parafusos e o verniz são itens que entram diretamente no produto final e, portanto, caracterizam custo direto de materiais.

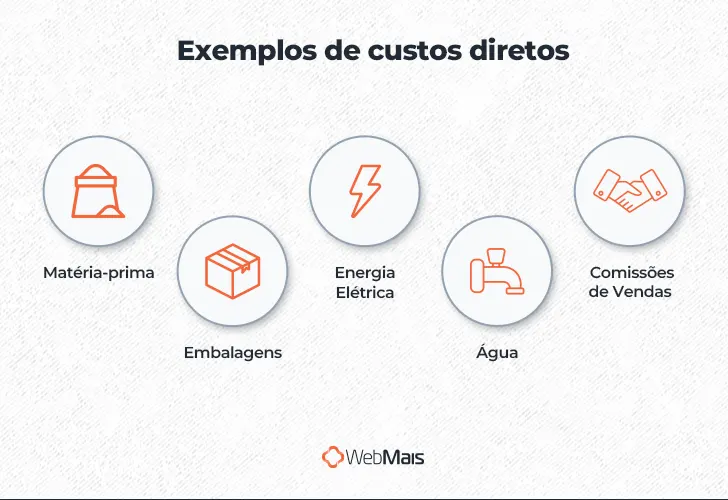

Já em uma transportadora, o combustível gasto no trajeto, o pagamento dos motoristas que entregam as encomendas e as taxas de pedágio associadas a uma rota específica funcionam como exemplos de custo direto de mão de obra e despesas operacionais vinculadas ao serviço.

Como distinguir custo direto de custo indireto

A confusão entre esses conceitos é comum, mas é possível estabelecer uma diferenciação clara com algumas regras simples e práticas.

Um custo é considerado direto quando pode ser rastreado até um objeto de custo específico sem necessidade de uma alocação complexa ou subjetiva, ao passo que o custo indireto está presente em atividades que apoiam a operação global, mas não podem ser atribuídos a um único produto ou projeto de forma imediata.

- Custo direto de material: componente físico que compõe o produto, como o metal em uma estrutura ou o tecido em uma confecção.

- Custo direto de mão de obra: horas trabalhadas diretamente na execução da atividade, como o tempo de um costureiro ou de um engenheiro em obra.

- Custo indireto: exemplos incluem aluguel, energia, seguros e salários de administradores, que precisam ser repartidos entre vários produtos ou unidades.

Dominar essa distinção evita distorções nos cálculos de custo e permite uma análise de preço muito mais precisa, reforçando o uso do exemplo de custo direto como ferramenta de controle.

O impacto do custo direto nas decisões estratégicas

Entender qual é o custo direto de um produto ou serviço vai muito além da contabilidade, pois direciona escolhas estratégicas em áreas como marketing, inovação e expansão de portfólio.

Quando os gestores têm clareza sobre os custos que variam com o volume de produção, como insumos e horas extras, eles conseguem simular cenários, medir a sensibilidade dos lucros e definir níveis de produção ideais sem correr o risco de precificar itens abaixo do custo real.

Além disso, em mercados competitivos, saber identificar e comunicar o valor embutido no custo direto ajuda a justificar diferenciais para o cliente, seja por meio de qualidade superior, processos enxutos ou sustentabilidade, transformando um número abstrato em uma vantagem comercial tangível.

Erros comuns no tratamento do custo direto

Apesar da importância, muitas organizações cometem enganos ao lidar com esse conceito, o que pode distorcer completamente a realidade financeira.

Um erro frequente é subestimar custos indiretos e atribuí-los integralmente ao produto, criando uma falsa sensação de margem ou, pior, levando a preços de venda que não cobrem a estrutura básica da empresa.

Outro problema é a má classificação de despesas que, embora pareçam diretas em primeiro momento, na verdade têm natureza indireta, exigindo sistemas de rateio justos e revisões periódicas para manter a precisão dos dados.

Tendências e melhorias no manejo do custo direto

O avanço tecnológico trouxe novas formas de monitorar e gerenciar o custo direto com maior agilidade e transparência.

Sistemas de gestão integrada, sensores de IoT em processos produtivos e análises preditivas permitem que as empresas acompanhem o consumo de insumos em tempo real, ajustem rotas de produção e reduzam desperdícios antes que virem desperdício financeiro.

Nesse contexto, o exemplo de custo direto deixa de ser um mero dado isolado para se tornar parte de um ecossistema inteligente de tomada de decisão, onde cada reais gasto é alinhado com estratégias de longo prazo, inovação e sustentabilidade.

Em resumo, reconhecer e tratar corretamente trata-se de um exemplo de custo direto é essencial para qualquer gestor, empreendedor ou profissional que queira construir uma base sólida de lucratividade, evite surpresas financeiras e esteja sempre preparado para responder com agilidade às mudanças do mercado.

O QUE É CUSTO DIRETO

O vídeo "O QUE É CUSTO DIRETO" (disponível em https://youtu.be/Gv-FDBAC99A) explica de forma clara e objetiva o conceito ...