Uma Empresa Utiliza O Método De Custeio Por Absorção

A empresa utiliza o método de custeio por absorção como base para registrar todos os custos diretos e indiretos na produção de seus bens, garantindo um cálculo completo do custo total.

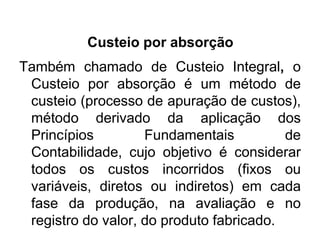

Entendendo o método de custeio por absorção

O método de custeio por absorção, também conhecido como custeio absorvente ou full costing, é uma técnica de contabilidade que busca capturar todos os custos envolvidos no processo produtivo. Diferentemente do custeio marginal, que considera apenas os custos variáveis diretos, esse método absorve custos fixos de produção, como depreciação de maquinário, salários de supervisores e aluguel do espaço destinado à fábrica, atribuindo-os aos produtos fabricados.

Na prática, isso significa que cada unidade produzida carrega parte desses custos indiretos, possibilitando um valor de inventário mais abrangente e alinhado com as normas contábeis geralmente aceitas (GAAP) e as normas internacionais de relatórios financeiros (IFRS). Este método é especialmente adequado para empresas que desejam ter um panorama completo dos custos associados à produção, auxiliando em decisões de precificação, análise de lucratividade e controle financeiro interno.

Vantagens de adotar o método de custeio por absorção

Uma das principais vantagens do método de custeio por absorção está na sua capacidade de fornecer uma imagem fiel do custo total por unidade, incluindo tanto os custos variáveis quanto os fixos de produção. Isso permite que a empresa defina preços de venda que cubram todos os gastos e garantam a margem de lucro desejada, evitando subestimar o custo real dos produtos.

Além disso, o uso desse método facilita a elaboração de demonstrações financeiras mais detalhadas e transparentes, já que todos os custos estão alocados aos inventários. Isso pode aumentar a confiança de investidores e credores, que veem nos relatórios uma base contábil mais robusta e alinhada com as práticas contábeis internacionais. Para muitas organizações, especialmente as que operam em setores regulados ou com ciclos de produção longos, a adoção desse método torna-se uma questão de conformidade e boa governança.

Como a empresa utiliza esse método na prática

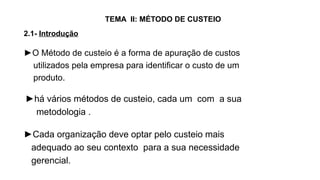

Quando uma empresa utiliza o método de custeio por absorção, ela começa identificando todos os custos diretos associados à produção, como matéria-prima e mão de obra direta. Em seguida, procede à alocação dos custos indiretos, como energia, manutenção, seguros e salários de apoio, distribuindo esses valores entre as unidades produzidas de forma sistemática e justa.

Esse processo pode ser realizado por meio de alocações periódicas, utilizando critérios como horas de máquina, área ocupada ou mão de obra envolvida. A empresa deve estabelecer uma base de alocação coerente e revisitar essa estratégia regularmente para garantir que os custos estejam sendo distribuídos de maneira precisa e reflitam a realidade operacional. A correta aplicação do método exige rigor na separação entre custos fixos e variáveis, bem como disciplina no registro contábil.

Diferenças entre custeio por absorção e custeio marginal

É fundamental que a empresa compreenda as diferenças entre o método de custeio por absorção e o custeio marginal, pois cada abordagem traz implicações distintas para o planejamento e controle financeiro. Enquanto o custeio por absorção inclui todos os custos de produção — variáveis e fixos — no custo do produto, o custeio marginal considera apenas os custos variáveis diretos, tratando os fixos como despesas periodadas.

Essa diferença impacta diretamente a apuração do lucro operacional e a análise de ponto de equilíbrio. O custeio por absorção pode suavizar oscilações nos resultados em períodos de baixa produção, pois parte dos custos fixos é estocada no estoque. Já o custeio marginal proporciona uma visão mais dinâmica da lucratividade por unidade vendida, sendo muito utilizado em análises de curto prazo e decisões de pricing ágeis. A escolha entre um e outro depende do contexto estratégico e das necessidades de informação da empresa.

Quando optar pelo método de custeio por absorção

A decisão de utilizar o método de custeio por absorção costuma ser influenciada pelo tipo de indústria, pela complexidade do processo produtivo e pelas exigências de relatórios externos. Indústrias com grandes volumes de produção e altos custos fixos, como as metalúrgicas, têxteis ou de equipamentos pesados, frequentemente adotam esse método, pois ele permite uma distribuição mais equilibrada desses custos ao longo das unidades fabricadas.

Além disso, quando há necessidade de atender requisitos contábeis específicos ou buscar financiamentos que exijam demonstrações alinhadas a padrões internacionais, a adoção do custeio por absorção se torna praticamente obrigatória. A empresa deve alinhar sua política de custeio com sua estratégia de negócios, garantindo que os sistemas de informação e os processos internos suportem a coleta e alocação precisa de dados custódios.

Implementação e desafios

A implementação do método de custeio por absorção demanda planejamento, mas também apresenta desafios, especialmente em relação à definição precisa da base de alocação e ao controle rigoroso dos custos indiretos. A empresa pode enfrentar dificuldades na separação clara entre custos fixos e variáveis, o que exige sistemas contábeis robustos e treinamento da equipe.

Para superar esses obstáculos, é essencial que a organização invista em tecnologia, automatizando o registro e a alocação de custos sempre que possível. Além disso, a aderência a metodologias padronizadas de cálculo e a revisão periódica dos critérios utilizados garantem que o método continue sendo uma ferramenta eficaz de gestão financeira. Com planejamento e comprometimento, a empresa pode extrair máximo proveito do método de custeio por absorção, transformando dados contábeis em estratégias de longo prazo.

Em resumo, quando uma empresa utiliza o método de custeio por absorção, ela adota uma abordagem completa e detalhada para entender seu custo de produção, integrando todos os gastos necessários à formação do preço de venda e à tomada de decisões estratégicas. Embora requeira disciplina e investimento inicial, os benefícios em termos de transparência, conformidade e gestão financeira fazem desse método uma escolha sólida para muitas organizações que buscam sustentabilidade e crescimento no mercado competitivo atual.

AULA 8 | CUSTEIO POR ABSORÇÃO

Grupo de Estudantes desta Disciplina: https://chat.whatsapp.com/GIsnZPqJit2EW9zZmSd702 Compre livros pelo link e ajude o ...